1) Introdução

Nas últimas três décadas avicultura brasileira alcançou níveis de produtividade comparáveis aos obtidos nos principais países concorrentes. Isto é resultado da coordenação de toda a cadeia, e do uso de uma estratégia de produção baseada na parceria entre produtor e indústria. As empresas privadas e as cooperativas estão continuamente avançando nas tecnologias de criação e industrialização e aperfeiçoando a logística de abastecimento dos insumos e dos produtos gerados na cadeia. A prospecção de mudanças no cenários nacional e internacional que podem afetar o fluxo do comércio é uma prática auxiliada por pesados investimentos em sistemas de informação.

O Brasil, em 2006, ocupou a posição de terceiro maior produtor, com 9,28 milhões de toneladas e de primeiro exportador mundial, com 2,5 milhões de toneladas de carne de frangos segundo os números do USDA. Da produção brasileira 71% é destinada ao consumo interno e 29% para exportação. Em decorrência, principalmente, dos problemas da gripe aviária o país teve uma redução na produção de 0,75% em relação a 2005. Mesmo enfrentando barreiras comerciais as exportações brasileiras têm crescido graças a boa articulação entre os atores da cadeias e entre estes e o governo. O Brasil atingiu uma fatia de 42,8 % das exportações mundiais em 2005 e devido aos problemas já citados esta participação caiu para 39,4% em 2006. A exportação de frangos ocupa a segunda posição em importância no agronegócio brasileiro e está na sexta posição nas exportações totais. Atualmente o frango brasileiro é exportado para cerca de 150 países. Os estados da Região Sul são os principais produtores brasileiros, com cerca de 56% da produção e com 82% das exportações do país (ABEF). Nesta região, predominantemente, o frango vivo é produzido no sitema de integração entre pequenas unidades familiares e agroindústrias.

Neste modelo em que se organiza a maior parte da avicultura brasileira, têm sido utilizados instrumentos gerenciais de elevado nível de coordenação por parte das agroindústrias. Estes instrumentos interferem nos diversos elos da cadeia passando pela melhoria dos índices zootécnicos obtidos no sistema de criação, eficiência na logística de distribuição de insumos de produção e produtos acabados, e na modernização das atividades de abate e processamento. Esta organização tem gerado ganhos de escala que aliados à eficácia nas negociações nos mercados interno e externo têm colocado a avicultura brasileira nos mais elevados níveis de competitividade. No sistema de integração o produtor deve disponibilizar galpão e equipamentos cujas características devem atender os padrões da integradora quanto a dimensionamento, conforto ambiental e biosseguridade. Outra obrigação é arcar com mão de obra, própria ou contratada, para produzir atingindo coeficientes técnicos estabelecidos. A indústria integradora, por sua vez, fornece pintos de um dia, ração, assistência técnica e arca com os custos de transporte de insumos e aves para o abate. Assim, compromete elevada quantia de capital para financiar as atividades desde o início da criação do frango até que sejam gerados recursos pela venda do produto final, processado e embalado. A capacidade de financiar estas operações é de fundamental importância para a sustentabilidade econômica do negócio.

Este trabalho tem o objetivo de estimar a necessidade e o custo do capital do giro para a integradora financiar a produção do frango vivo, o abate, processamento, transporte e embarque do produto final para a exportação. A análise se desenvolve à partir de um estudo de caso realisado junto à Cooperativa Central Oeste Catarinense – Coopercentral – sediada na cidade de Chapecó- SC. O trabalho não busca avaliar a política financeira ou discutir indicadores relacionados ao desempenho econômico-financeiro da cooperativa. Limita-se a utilizar os dados levantados para, segundo critérios apresentados ao longo do estudo, obter uma estimativa do volume de capital de giro necessário para o ciclo acima descrito assim como do seu custo.

2) Material e Método

O estudo foi realisado junto a Cooperativa Central Oeste Catarinense – Coopercentral – que comercializa produtos com a marca Aurora. Ela foi criada por 16 cooperativas singulares cuja matriz está localizada em Chapecó- SC e atua na produção e processamento de suínos, frangos, leite, sucos de frutas e reflorestamento. Possuía em 2005 cerca de 9.000 empregados e várias plantas industriais localizadas nas regiões de produção (Coopercentral, 2005).

A produção do frango vivo é realizada no sistema de integração e envolve 1.238 pequenos produtores familiares. A cooperativa coordena todas as ações, fornece os insumos, a assistência técnica, abate os animais, prepara a carne e os produtos assim como cuida da comercialização. Duas indústrias com 1.300 empregados cada uma são responsáveis pelo abate e processamento de aproximadamente 86 milhões de cabeças e as vendas atingem perto de US$ 113 milhões no mercado interno e US$ 66 milhões em exportações. Na atividade frangos a cooperativa participa com 2,1% na produção e 1,9% nas exportações brasileiras, ocupando a sétima posição tanto na produção quanto nas exportações do produto (ABEF).

Os dados utilizados no estudo foram obtidos através de entrevistas e relatórios gerenciais no Departamento de Avicultura e Administrativos localizados em Chapecó e na filial localizada no Porto de Itajaí. Para o dimensionamento do capital de giro seguiu-se as seguintes etapas: definição do produto final da cadeia; delimitação do corredor onde se desenvolvem as atividades; identificação dos desembolsos nos elos da cadeia; identificação do fluxo de insumos e serviços considerando volumes, preços e períodos de tempo; organização de um fluxo de caixa destas operações; e levantamento de informações sobre as operações de crédito da cooperativa. Este conjunto de informações foi organizado em planilhas eletrônicas onde os dados foram processados.

A seguir faz-se uma breve revisão de conceitos ligados à capital de giro e sua importância para o planejamento da produção e após desenvolve-se o cálculo para estimar a necessidade do capital.

3) Capital de Giro : Importância e Conceitos

Uma visão clássica da estrutura das organizações identifica as funções empresariais como produção, vendas e marketing, recursos humanos, finanças e contabilidade (Laudon e Laudon, 1999). Estas funções são executadas por áreas funcionais que devem atuar em sinergia na busca dos objetivos táticos, operacionais e estratégicos no sentido de manter e ampliar a capacidade competitiva. No setor agroindustrial a competição tem se estabelecido de diversas formas. Porter (1991) identifica a diferenciação, o enfoque e a liderança no custo total como três estratégias genéricas que podem ser adotadas por uma indústria no sentido de se posicionar frente aos concorrentes e ameaças do mercado. No setor de alimentos onde a concorrência é acirrada e os custos operacionais são elevados, uma estratégia importante é buscar a liderança em custos. Neste sentido os instrumentos de coordenação da cadeia produtiva do frango têm revelado sua eficácia. A adequação dos planos de produção às exigências dos mercados compradores, seja quanto à diversidade, qualidade dos produtos, segurança dos alimentos, impacto no meio ambiente, preço final e cumprimento de prazos, passa também pela gestão dos recursos financeiros.

O planejamento financeiro inicia-se com planos estratégicos que direcionam a formulação de orçamentos de curto prazo através dos quais se implementam os objetivos estratégicos de uma organização (Gitman,2001). Na relação com os sistemas de produção e o planejamento e controle do mesmos a área de finanças deve providenciar a orçamentação e o acompanhamento de receitas e despesas, a provisão de fundos para atender a esse orçamento, e a análise econômica dos investimentos produtivos (Tubino, 2000).

Os ativos circulantes, normalmente chamados de capital de giro ou capital circulante, representam a parcela do investimento que circula de uma forma a outra, durante a condução dos negócios. Essa idéia compreende a transição periódica de caixa para estoques, destes para duplicatas a receber e de volta para caixa que compõe o ciclo operacional da empresa. Os passivos circulantes representam os financiamentos a curto prazo da empresa, pois incluem todas as dívidas com vencimento em um ano ou menos (Gitman,2001). Se os passivos circulantes forem superiores aos ativos circulantes haverá a necessidade de financiar as operações da empresa durante o período para o qual se prevê esta situação. O capital de giro é então o volume de dinheiro necessário para cobrir esta diferença.

O capital de giro é função de três componentes básicos: contas a receber, estoques e contas a pagar. Em termos de análise de capital de giro por produto, o prazo concedido ao cliente, bem como os recursos alocados ao estoque impactam-no negativamente, pois são recursos próprios, ou eventualmente de terceiros, utilizados para financiar as vendas do produto. Ao contrário, o prazo concedido por fornecedores é investimento realizado por terceiros na empresa, é gerador de recursos, pois, através dele é possível financiar as vendas e os estoques (Assef,1997).

O dimensionamento do capital de giro é, portanto, etapa importante, no processo de gestão de recursos financeiros, visando a eficiência na sua utilização e contribuindo para a competitividade.

4) Desenvolvimento do Estudo de caso

4.1) Escolha do Produto Final

Na avicultura são inúmeros os produtos que podem ser gerados: frango inteiro ou em cortes e diversos produtos industrializados. O produto escolhido foi o frango inteiro para exportação. Este por ser um produto padronizado torna possível futuras análises comparativas do seu custo em cadeias avícolas localizadas em outras regiões. Este produto é comercializado sob duas nomenclaturas adotadas no ambiente de negócios: "griller" que é congelado em carcaça sem inclusão de partes e "broiler" também congelado, é embalado com miúdos, pés e cabeça. Na pesquisa foi utilizado o "griller" que, ao longo do estudo, é denominado Frango Inteiro ME (ME = Mercado Externo), seguindo a linguagem adotada pela Coopercentral nos seus relatórios.

4.2) Definição do Corredor

A identificação do corredor por onde se desenvolvem as atividades que agregam os custos no sistema agroindustrial é importante no sentido de delimitar os elos da cadeia, perceber o fluxo de produtos, insumos, serviços e informações e delimitar geograficamente o escopo da análise. Para o estudo quatro elos são considerados. O Elo 1 caracteriza a produção do frango vivo na propriedade rural. O Elo 2 representa o transporte do frango vivo da unidade de produção (aviários) até a industria. O Elo 3 é representado pelo abate e processamento das aves. Existem duas plantas de abate e processamento localizadas no município de Maravilha e Quilombo. Para o estudo foi escolhida planta industrial de Quilombo onde a produção do Frango Inteiro ME tem um volume de produção mais expressivo do que a localizada em Maravilha. O Elo 4 compreende o transporte da indústria processadora até o Porto de Itajaí e as atividades de documentação da carga, monitoramento e movimentação dos conteiners até o embarque no navio.

4.3 ) Desembolsos da cooperativa nos elos da cadeia

Talamini et al (2006) identificaram os custos de produção nos elos da cadeia produtiva do frango no Oeste Catarinense. Os dados abrangem o preço de todos os fatores de produção envolvidos na obtenção do produto final à partir de um levantamento que abrangeu o período de setembro de 2004 a setembro de 2005. Para o presente estudo os dados estão atualizados até agosto de 2006. Em cada elo foram calculados a depreciação de instalações e equipamentos, juros sobre capital investido em fatores fixos e os desembolsos. No entanto, para o cálculo de capital de giro apenas os desembolsos foram considerados, pois o objetivo é determinar o capital necessário ao custeio da produção no curto prazo. Na apresentação dos elos, quando pertinente, são apresentados os coeficientes técnicos que têm influência nas necessidades de capital das operações da cadeia. O estudo se restringe ao levantamento de desembolsos da cooperativa.

4.3.1) Elo 1 – Criação do Frango Para o Abate

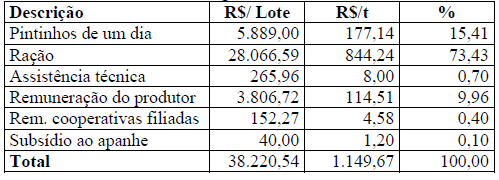

No Elo 1 os índices médios foram levantados junto ao Departamento de Avicultura e referem-se aos 1.238 galpões com capacidade para 14.000 aves, no período de agosto de 2004 a setembro de 2006. A idade de abate é de 43 dias, o peso médio é de 2,48 kg, a mortalidade é de 4,39% e a conversão alimentar é de 1,86 kg de ração para kg de frango vivo obtido. São abatidas 13.385 aves por lote com peso total de 33.244, 6 kg. No Elo 1 os custos da cooperativa são devidos aos seguintes itens: pintos de um dia, assistência técnica, ração, remuneração ao produtor e às cooperativas filiadas e subsídio ao serviço de apanhe de aves.

Para a produção de pintos de um dia a Coopercentral dispõe de incubatórios que atendem 72% da demanda. Os restantes 28% são supridos por terceiros. O custo unitário da cooperativa é de R$ 0,3930, incluído o frete até os aviários. O preço de aquisição de terceiros, já acrescido de frete, é de R$ 0,4904. O custo unitário de R$ 0,4206 por unidade é resultado do custo ponderado entre a produção nos incubatórios próprios e o fornecimento por terceiros. O custo por lote é de R$ 5.889,00.

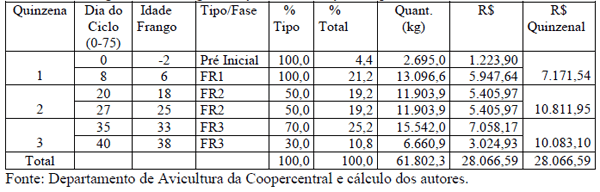

A ração é produzida em fábrica da cooperativa. O custo médio apurado no período analisado é de R$ 0,4541/kg incluído o frete de R$ 0,0184/kg. Este valor foi multiplicado pelo consumo de um lote ao longo dos 43 dias. A conversão alimentar de 1,86 gera um consumo de 4,61 kg de ração por ave e 61.802,3 kg por lote. O custo total com a ração é de R$ 28.066,59 por lote.

Os custos de assistência técnica envolvem salários, encargos e benefícios de veterinários e técnicos de campo, pagamento de quilometragem percorrida pelos técnicos, refeições, e equipamentos de proteção individual. O custo global destes itens é de R$ 8,00, segundo informação fornecida pelo Departamento de Avicultura. O custo por lote é de R$ 265,96.

O produtor é remunerado de acordo com o Índice de Eficiência Produtiva (IEP), calculado pela seguinte equação:

Onde:

IE = Índice de eficiência

PM = Peso médio do frango - kg

M = Mortalidade - %

CA = Conversão alimentar – kg ração/ kg peso vivo

ID = Idade ao abate - dias.

Com o valor do IEP consulta-se uma tabela que fornece o valor a ser recebido por lote. Os coeficientes apurados levaram a um IEP de 303. Esta pontuação gera uma remuneração de R$ 0,2844 por ave. Considerando as aves vivas entregues a remuneração por lote é de R$ 3.806,72.

A Coopercentral é composta por 16 cooperativas singulares que desenvolvem a avicultura e suinocultura as quais mantém quadro técnico, comercializam insumos e apoiam os associados na produção, sendo ressarcidas por este esforço. A remuneração é de 4 % sobre o valor recebido pelos produtores, totalizando R$ 152,27 por lote.

Quando chegam à idade de abate os frangos são apanhados, colocados em caixas e em caminhões para o transporte até a unidade de abate e processamento. O serviço de apanhe é prestado por terceiros a um preço de R$ 410,00 por lote dos quais R$ 370,00 pagos pelo produtor e R$ 40,00 pela integradora.

A Tabela 1 apresenta a consolidação do desembolso da cooperativa no Elo 1 para um lote e por tonelada de frango vivo.

Tabela 1. Desembolso da integradora no Elo 1

4.3.2) Elo 2 – Transporte do Frango Para o Abate

O custo do Elo 2 é o pagamento do frete dos frangos vivos até o abate. Foram levantados dados relativos à distâncias entre cada aviário e a unidade de Quilombo, as distâncias percorridas pela frota de caminhões e o gasto mensal com os fretes entre setembro de 2004 a agosto de 2006. A distância média entre os aviários e o abatedouro é de 95 km. O valor médio mensal por km é de R$ 2,9751. Como são necessárias 4 viagens por lote e o frete é cobrado para apenas o trecho de ida, o custo é de R$ 1.130,55 por lote

4.3.3) Elo 3 – Abate e Processamento

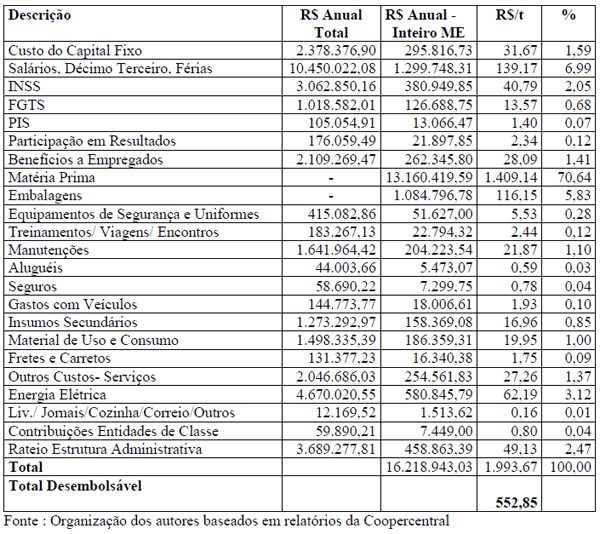

O Elo 3 abrange o abate e o processamento. Devido à diversidade expressiva de produtos foi necessário identificar no fluxograma de operações da indústria as atividades relacionadas com a produção do Frango Inteiro ME. Assim, foi possível especificar equipamentos e setores envolvidos. Uma base de informações importante foi o relatório de custos de produção por grupos de produto no qual foi possível observar a participação relativa do Frango Inteiro ME nos custos totais. Como havia custos impossíveis de imputar diretamente ao produto específico, esta participação foi utilizada como base de rateio. No balancete são disponibilizados valores agregados, como é o caso da mão de obra, encargos, benefícios, energia elétrica, e despesas administrativas. Para as embalagens foi identificado, junto gerência da fábrica, a composição do custo do "kit" utilizado para acondicionar Frango Inteiro ME. O custo da matéria prima é a soma dos custos da cooperativa nos Elos 1 e 2. O custo total de abate e processamento esta detalhado na Tabela 2.

Tabela 2. Custos de Abate e Processamento

À exceção da matéria prima e embalagens, os números da coluna dos custos do Frango Inteiro ME, foram obtidos através de rateio. A participação do custo deste produto nos custos totais é de 12,44%. Este fator foi aplicado nos custos anuais de cada item. Para obtenção do capital de giro de R$ 552,85 por tonelada foram subtraídos do custo total os custos do capital fixo (depreciação + juros) e matéria prima pois sua obtenção já está considerada na agregação dos custos dos elos 1 e 2. Um rendimento industrial de 84% é considerado na conversão da quantidade de matéria prima de entrada (frango vivo) em Frango Inteiro ME. Ou seja, existe uma perda de 16% relativa à vísceras, sangue e penas que não foram considerados na análise devido a seu impacto marginal e ausência de informações detalhadas sobre formas de aproveitamento e geração de receitas. Excluindo o custo da matéria prima, o custo devido ao processamento é de R$ 584,52 por tonelada.

4.3.4) Elo 4

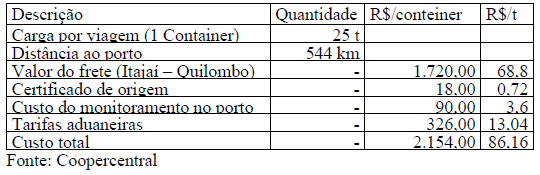

Esta etapa compreende o carregamento do Frango Inteiro ME nos conteiners, emissão dos documentos necessários para o início da viagem, transporte entre Quilombo e o Porto de Itajaí, organização da documentação fiscal e sanitária, armazenagem e embarque no navio. O transporte é feito por frota terceirizada. A Tabela 3 apresenta as informações sobre o custo deste elo e a Tabela 4 apresenta a agregação dos custos da cooperativa nos 4 elos ainda sem a inclusão do custo do capital de giro.

Tabela 3. Desembolso no elo 4

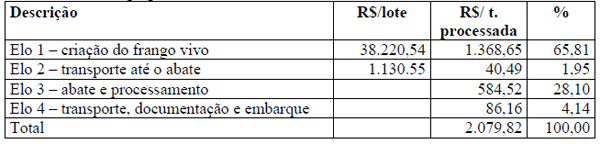

Tabela 4. Custos agregados na cadeia

4.4) Organização do Fluxo de Caixa

Apreciando os dados da Coopercentral à luz dos conceitos apresentados, pode-se dizer que os ativos circulantes seriam os saldos em caixa derivados da venda do Frango Inteiro ME, o saldo das faturas a serem pagas pelos importadores e o valor correspondente aos estoques depositados em câmaras frias. Os ativos passivos seriam contas a pagar aos avicultores, fornecedores de embalagens, distribuidores de energia e outros. Inserem-se ainda neste caso os impostos, salários e encargos dentre outros. No caso em estudo adiciona-se ao prazo de pagamento concedido aos compradores o período entre o início da criação e a obtenção do produto final. O trabalho não se ateve a prazos fornecidos pelos fornecedores de insumos para fabricação da ração e para o processamento do frango. No entanto, considerou-se um prazo entre a entrega do lote de frango vivo pelo avicultor e o pagamento feito pela integradora. Para o valor da ração definiu-se o seu custo de fabricação adicionado do frete como sendo um valor financeiro repassado ao produtor, de acordo com o cronograma de entrega. De forma equivalente foram tratados outros insumos e serviços direcionados aos produtores. Quanto ao elo do processamento definiu-se que os prazos dados por fornecedores de insumos e serviços não extrapolam o prazo de pagamento pelo produto final concedido aos compradores.

A organização do fluxo de caixa é importante no sentido de determinar e visualizar os períodos em que ocorrem as despesas e receitas, e os respectivos montantes de capital. Neste sentido é importante determinar um cronograma das operações. O limite temporal para a análise foi definido como sendo o período entre a entrega da ração pré-inicial, dois dias antes da entrega dos pintos de um dia, e o ingresso de receita obtida com a venda de um lote de frango inteiro congelado, considerando seu preço FOB para exportação.

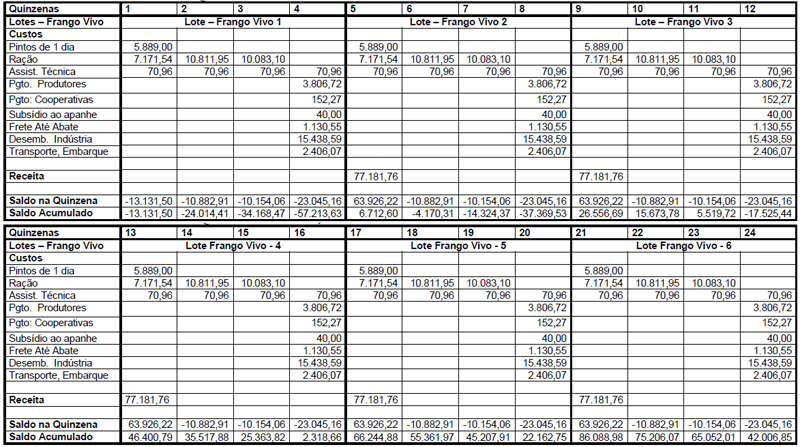

À partir de informações do Departamento Financeiro verificou-se que o período entre o abate e o ingresso de receitas não excede, em regra a 30 dias. Embora este período possa variar em função da negociação com os importadores foi escolhido como referência para esta análise por ser predominante. Como um lote é produzido ao longo de 43 dias o período total entre entrega dos pintos e entrada de receitas é de 73 dias. No entanto, como ocorre a entrega da ração pré-inicial 2 dias antes do alojamento o ciclo total para efeito de fluxo de caixa é de 75 dias. Para verificar a necessidade de financiamento das operações projetou-se a repetição deste ciclo ao longo de um ano apresentando fluxos de caixa quinzenais (Tabela7).

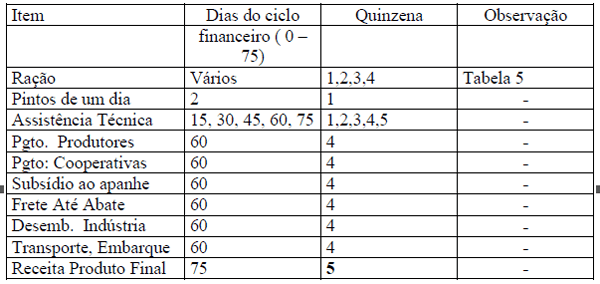

Os itens considerados na organização do fluxo de caixa anual foram: pintos de um dia, ração, assistência técnica, pagamento aos produtores, pagamento às cooperativas singulares, subsídio ao apanhe de aves, frete até abate, desembolsos na industrialização e receitas com as vendas. Na planilha de fluxo de caixa os valores apresentados ao longo deste estudo foram transformados para seu equivalente em um lote de produção de frango vivo. O estudo considera que a entrega física de insumos representa a realização de um fluxo de caixa embora o emprego de capital para a sua obtenção tenha sido realizada em momentos anteriores.

Para organizar o fluxo de caixa relativo à entrega da ração buscou-se identificar junto ao Departamento de Avicultura o cronograma de entrega adotado. A Tabela 5 apresenta os períodos de entrega, os volumes dos diferentes tipos de ração fornecidas para cada fase de vida das aves e os respectivos valores monetários. O último lote de ração é entregue 5 dias antes do abate. Para todos os tipos foi considerado o custo de R$ 0,4541/kg incluído o frete. O custo de assistência técnica foi distribuído de forma uniforme ao longo dos ciclos através da divisão de seu valor total pelas 5 quinzenas de cada ciclo. A entrega do frango vivo para o abate ocorre no limite da terceira quinzena. Os fluxos monetários referente aos demais itens ocorrem em momentos específicos (Tabela 6).

Tabela 5. Cronograma de entrega da ração e distribuição temporal dos desembolsos

Tabela 6. Períodos de ocorrência dos fluxos de caixa para a produção, abate e processamento de um lote de frango vivo.

O desembolso realizado no abate e processamento, totalizado em R$ 552,85 por tonelada processada, foi dividido pelo fator de rendimento de 84% e assim transformado em reais por tonelada de frango vivo. Em seguida multiplicou-se o resultado pela produção de um lote (33,244 toneladas) resultando em R$ 15.438,59 por lote. O mesmo procedimento foi tomado para o cálculo da receita obtida com uma tonelada de Frango Inteiro ME processado e seu equivalente obtido no aviário. Assim, o preço de R$ 2.763,84 por tonelada processada gera uma receita equivalente de R$ 77.181,76.

5) Resultados e discussão

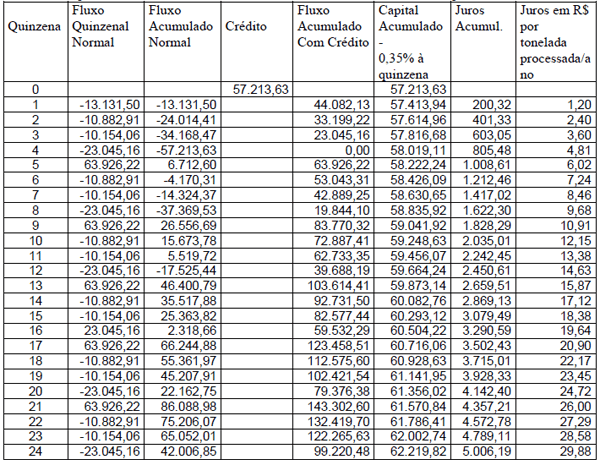

Como pode ser observado na Tabela 7 os fluxos negativos acumulam-se até a quarta quinzena totalizando um valor de R$ 57.213,63. Ao final da quinta quinzena, com o ingresso da receita obtida com a venda do primeiro lote processado, acumula-se o primeiro fluxo de caixa positivo, totalizando R$ 6.712,60. Assim, o estudo segue partindo-se do pré-suposto de que são necessários R$ 57.213,63 por lote – R$ 1.721,02 por tonelada de frango vivo ou R$ 2.048,83 por tonelada processada - para dar início às atividades. Para definir o custo de uma operação de crédito com este volume de capital é necessário levar em conta a necessidade real, ou seja, a tomada do financiamento pelo período em que o caixa ficaria descoberto se não fosse tomado o empréstimo. Segundo informações do Departamento Financeiro em geral as operações de crédito são realizadas em nome dos produtores, a uma taxa de juros de 8,75% ao ano. A taxa efetiva quinzenal equivalente é de 0,35%. A Tabela 8 foi montada no sentido de verificar o impacto da tomada de crédito no fluxo de caixa anual e nos juros acumulados ao longo das quinzenas. Podese verificar que a utilização do crédito por quatro quinzenas, levaria a um custo de R$ 805,48 por lote referentes aos juros do período ou o equivalente a R$ 24,23 por tonelada de frango vivo ou ainda R$ 28,84 por tonelada de frango processado considerando a produção de um lote. No entanto, é importante destacar que a tomada deste empréstimo e sua liquidação ao final do período necessário torna o sistema auto-suficiente para o financiamento dos lotes seguintes. Assim, este custo poderia, no mínimo, ser dividido pela produção anual que é de 6 lotes ou (33,244 x 6) 199,46 toneladas gerando um custo de R$ 4,04 por tonelada de frango vivo ou R$ 4,81 para uma tonelada de frango processado.

Tabela 7. Fluxo de caixa da integradora

Tabela 8. Impacto da tomada de crédito no fluxo de caixa anual e no custo do capital

6) Conclusões

Conhecer a lógica da produção integrada de frangos coordenada pela agroindústria permite analisar não só a dinâmica das operações como também os fluxos de caixa resultantes desta forma de organização da cadeia. Esses sistemas agroindustrais tem como referência a distribuição de responsabilidades entre avicultores e agroindústrias, os cronogramas de entrega de insumos para o avicultor, os índices zootécnicos da produção, os critérios de remuneração, o planejamento da entrega do frango vivo e do processamento, o transporte até o porto e a previsão do ingresso de receitas. A organização criteriosa destas informações em planilhas eletrônicas se torna um instrumento útil para estimar o capital de giro necessário às operações da cadeia produtiva.

Neste estudo constatou-se que o primeiro ciclo de produção requer um financiamento de R$ 57.126,23 por lote ou R$ 1.718,36 por tonelada de frango vivo ou R$ 2.045,67 por tonelada processada. Este volume de capital é necessário para dar cobertura a um período de quatro quinzenas à partir do qual as receitas com a venda do produto final associadas à tomada de crédito no início das operações é suficiente para dar sustentabilidade à seqüência da produção, não havendo necessidade de novos financiamentos. O preço do frango inteiro destinado à exportação levado em conta na análise foi de R$ 2.763,84 por tonelada.

Estes resultados são sensíveis à variações de preços de insumos, serviços e do produto final além da variação nos coeficientes técnicos que foram levantados. No entanto o modelo é flexível no sentido de se fazer alterações nestes parâmetros face à mudanças na produção ou nos cenários que interferem na definição desses preços.

O trabalho se limitou a dimensionar a necessidade de recursos financeiros à partir do momento da entrada da primeira ração nos aviários até o ingresso de receitas oriundas da venda do produto. O capital equivalente a insumos fornecidos ao avicultor foi dimensionado pelo custo de transferência destes acrescidos do frete. Em estudos futuros pode-se ampliar a análise para as necessidades de capital nos elos à montante da criação de frangos, por exemplo, na fabricação de ração (aquisição de grãos e outros ingredientes) e produção de pintos de um dia.

O estudo pode servir de base para o planejamento da avicultura desenvolvida tanto em sistemas de pequena escala como em sistemas maiores, integrados verticalmente ou não, onde seja necessário aprimorar a gestão dos recursos financeiros e o próprio planejamento da produção.

5. Bibliografia

ABEF – Associação Brasileira de Exportadores de Frango- www.abef.com.br .

ASSEF, R. Formação de Preços - Aspectos Mercadológicos, Tributários e Financeiros Para Pequenas e Médias Empresas. Editora Campus, Rio de Janeiro, 1997.

COOPERCENTRAL – Cooperativa Central Oeste Catarinense. Relatório Anual 2005.

COOPERCENTRAL - Cooperativa Central Oeste Catarinense – www.auroraalimentos.com.br

GITMAN, L J. Princípios de Administração Financeira. 7a edição. Editora Harbra, São Paulo, 2002.

LAUDON, K.C.; LAUDON, J.P . Sistemas de Informação. 4a edição. Livros Técnicos e Científicos Editora – Rio de Janeiro, 1999.

PORTER, M. E. Estratégia Competitiva : Técnicas para análise de indústrias e concorrência. 7a edição. Editora Campus, Rio de Janeiro, 1991.

TALAMINI, D.J.D.; MARTINS, F.M; Oliveira, A. J.; Lise, L.A.; Marcolin, S. D.; Weissheimer, A.; Novaes, M. Custo do cadeia produtiva do frango: parceria entre cooperativa e pequenos produtores familiares no Estado de Santa Catarina. Anais do XLIV Congresso da Sociedade Brasileira de Economia e Sociologia Rural, Fortaleza, 2006.

TUBINO, D. F. Manual de Planejamento e Controle da Produção. 2a edição. Editora Atlas, São Paulo, 2000.

USDA – United States Department of Agriculture. Livestock and Poultry: World Markets and Trade, November 2006.