1. Introdução

A suinocultura brasileira, com a produção de 2,7 milhões e 625 mil toneladas exportadas em 2005, ocupa o quarto lugar mundial quanto à produção e exportação. A atividade é importante para agronegócio brasileiro, principalmente para a região sul do país. Em Santa Catarina ocupa, dentre os produtos da agropecuária, a segunda posição, após o frango, quanto ao valor da produção (SINTESE..., 2005; ABIPECS, 2006).

Os sistemas de produção têm evoluído continuamente elevando o grau de tecnologia empregada nas granjas e nas agroindústrias. Nova tecnologia em geral exige maior investimento e especialização e os produtores que não acompanham a produtividade exigida pelas indústrias e não possuem uma escala competitiva acabam sendo excluídos da cadeia (Zen et al., 2005; Santos Filho et al., 1999; Talamini et al., 1997). Até recentemente a produção ocorria no sistema de Ciclo Completo (CC) que abrangia todo o ciclo - desde a reprodução até o leitão atingir o peso de abate. Devido a necessidade de acelerar os ganhos genéticos, a qualidade da carne e a segurança alimentar está acontecendo uma rápida migração para sistemas especializados ou na produção de leitões (UPL) ou na sua terminação (UT). Esta separação permite melhor gerenciamento da produção que tem características específicas em cada etapa.

A UPL é responsável pela reprodução e criação de leitões em média até os 65 dias e 24,5 kg de peso. A UT recebe e, num período médio de 120 dias, cria estes animais até o peso de abate - 118 kg neste estudo. Na UPL o produtor deve ter cuidados especiais na seleção do material genético para formação do plantel, na alimentação e manejo de reprodutores e leitões.

Mesmo diante da complexidade deste sistema o grau de coordenação das integradoras é menor sendo a participação da cooperativa nos custos totais de produção deste elo inferior a 3%. Os custos da cooperativa se resumem na assistência técnica e no transporte de leitões para a UT (Talamini et. al., 2006). Na UT a exigência de cuidados do produtor é menor, restringindo-se ao manejo sanitário e da alimentação.

Os insumos são fornecidos pela integradora. Segundo a mesma pesquisa a participação dos custos da cooperativa neste sistema é de mais de 95%. Na UT a cooperativa fornece a assistência técnica, os leitões e o transporte dos terminados até a plataforma de abate.

O objetivo do estudo é analisar indicadores econômicos de curto prazo, ou seja, de um ciclo de produção, das UPL´s e UT´s dos associados (e integrados) da Cooperativa de Produção e Consumo Concórdia - Copérdia. Esta cooperativa é afiliada da Cooperativa Central Oeste de Santa Catarina e possui um quadro de 8. 700 associados distribuídos pelos 18 municípios do Alto Uruguai Catarinense. A Copérdia, mantém integração com 227 criadores de leitões e com 265 terminadores. Além do negócio suínos, que é o principal em valor, dedica-se também ao leite, agricultura, citricultura e reflorestamento e possui lojas de produtos agropecuários e supermercados nos municípios e distritos da região.

2. Material e método

As informações necessárias ao trabalho foram obtidas junto à base de dados e aos técnicos da Copérdia. Isto permitiu conhecer a tecnologia usada e as características das transações entre a cooperativa e os produtores para a aquisição das rações, medicamentos e reprodutores. Aspectos importantes também identificados foram os critérios de remuneração ao produtor pela venda dos leitões, reprodutores descartados e suínos terminados.

Os coeficientes técnicos da UPL se referem a um plantel formado, com fluxo normal de produção não se considerando o período de formação do plantel de reprodutores. Os preços utilizados referem-se ao período de fevereiro a abril de 2006. Na UPL os custos da cooperativa se resumem à assistência técnica na produção, a seleção, vacinação, embarque e transporte dos leitões da UPL até à UT. Na UT a cooperativa assume o custo dos leitões, alimentação, medicamentos, assistência técnica e transporte até o abatedouro. Os indicadores econômicos analisados são o desembolso, a margem bruta, a margem de contribuição e o lucro.

Para o cálculo da margem bruta duas situações são contempladas: a primeira onde a mão de obra é incluída como despesa, ou seja, onde existe o pagamento da mesma; a segunda onde o fator trabalho é considerado um custo implícito, ou um ganho alternativo pelo uso da mão de obra familiar. Estas situações, no entanto, não alteram o custo total de produção.

Para a obtenção dos indicadores econômicos é necessário classificar os custos de produção sob duas perspectivas. Uma delas deve levar em conta a variabilidade dos custos em relação ao volume produzido onde se identifica se os custos são fixos ou variáveis. A segunda diz respeito à necessidade de realização da despesa no curto prazo onde se identifica se o custo é um desembolso monetário ou um custo não desembolsável.

O curto prazo é o período de tempo onde pelo menos um dos fatores de produção permanece fixo. Na UPL considera-se curto prazo o tempo necessário para a produção de um lote de leitões, ou seja, partindo de um plantel formado, estabilizado e em produção, seria o período entre a cobertura da fêmea e a entrega do leitão para a UT, o que totaliza 179 dias. No caso da UT é o período entre o recebimento dos leitões e a entrega dos suínos terminados para o abate, totalizando 120 dias. Assim, para os períodos especificados não há alteração de fatores fixos como mão de obra, instalações ou equipamentos.

Na prática pode não haver alterações em períodos maiores mas preocupação aqui é dar ao trabalho um conceito ao definir um período mínimo onde não há alteração destes fatores. Contudo, a cooperativa pode, por exemplo, dependendo das condições do mercado, antecipar ou o atrasar a entrega e recebimento dos animais, situação onde há alteração, no curto prazo, no consumo de rações, água, e outros insumos. Com isso é possível identificar os custos fixos e variáveis de responsabilidade do produtor. Os fixos são aqueles que não se alteram no curto prazo mesmo se o volume de produção for alterado. Os variáveis, por sua vez, estão relacionados à alterações no volume de produção dentro de um ciclo.

Assim, para a UPL e para a UT os custos fixos são representados pela mão de obra, depreciação de instalações e equipamentos e juros sobre o capital fixo. O capital fixo é representado pelo investimento em instalações e equipamentos, sendo que na UPL ele é acrescido do investimento no plantel de reprodutores. Os custos variáveis são compostos pelas despesas com ração, medicamentos, manutenção, material de consumo e Funrural (apenas na UT).

Para calcular os indicadores é necessário, inicialmente, identificar o desembolso, isto é, a soma de todo valor despendido ou pagamento efetuado para obter a produção. Neste item são considerados a mão de obra, medicamentos, energia elétrica, água, manutenção. Outros itens podem ser incluídos dependendo da estratégia de coordenação da integradora sobre as obrigações dos integrados. Na criação de leitões, por exemplo, o valor das rações é desembolsado pelo produtor o que não ocorre na terminação onde a ração é fornecida pela cooperativa. O custo total de produção abrange os desembolsos e não desembolsos como a depreciação de instalações e equipamentos e os juros sobre os investimentos no capital fixo. Considerou-se valores de estruturas novas sendo o custo da depreciação calculado pelo método das cotas constantes (Casarotto & Kopittke, 2001) e os juros de 6% ao ano aplicados sobre o valor médio do capital investido (Hoffmann et al., 1987). Este estudo não considera despesas gerais da propriedade e outros custos que incidiriam de forma indireta nos custos de produção da UPL e UT.

Outro indicador é a margem bruta, obtida pela diferença entre a receita e o desembolso em um dado período, sendo, na prática, resultado do fluxo de caixa. Segundo Martin et al. (1998) o fluxo de caixa é o indicador mais utilizado pelos empresários rurais para medir o resultado de uma atividade e verificar o volume de recursos que estarão disponíveis.

A receita depende do volume de produção e dos critérios de remuneração adotados pela cooperativa que serão explicados quando da apresentação de cada caso. Se a margem bruta é positiva o sistema está tendo a capacidade de remunerar os desembolsos na produção.

O que se espera é que ela seja capaz de cobrir os demais custos - depreciação, juros sobre capital e capacidade empresarial que pode, neste estudo, ser a remuneração da mão de obra do próprio produtor, tornando-se um custo implícito. A margem de contribuição é o próximo indicador, sendo obtida da diferença entre a receita e os custos variáveis. Esta margem é avaliada quanto à sua capacidade de remunerar os custos fixos. Quanto maior a diferença entre a margem de contribuição e os custos fixos maior a consistência econômica no curto prazo.

Este índice também foi calculado de forma unitária, o que permite observar quanto cada item produzido e comercializado, contribui para cobrir o seu custo fixo médio. Neste trabalho as unidades de produção são o leitão, o kg do leitão, o suíno terminado e o kg do mesmo. Foi calculada também a razão entre a margem de contribuição e os custos fixos para indicar de forma mais clara a capacidade de remuneração da margem. O lucro é dado pela diferença entre a receita e o custo total e, quando positivo, indica a capacidade do sistema em remunerar os desembolsos, a depreciação e gerar algum saldo para o produtor. Se o lucro é negativo o sistema não está remunerando os custos totais, ou seja, no mínimo, não está tendo capacidade de gerar recursos para repor o desgaste do capital fixo usado na produção o que gera a necessidade do uso de empréstimo para repô-los ao final de sua vida útil.

Uma ressalva importante deve ser considerada na interpretação destes indicadores. No custo total e no lucro a depreciação, que não representa um desembolso, interfere nos resultados. Como não se dispunha de dados de pesquisa de campo com a data da construção e o tempo de utilização das pocilgas e equipamentos assumiu-se que eles seriam novos.

No entanto, quando as instalações e equipamentos são mais antigos o cálculo da depreciação parte de um valor inicial menor, resultando num custo mais baixo e lucro maior, o que deve ser considerado na interpretação dos resultados deste trabalho. Desembolso, margem bruta e margem de contribuição são indicadores que só levam em conta fluxos de caixa, ou seja, receitas ou despesas associadas à produção. Considera-se despesa todo desembolso associado diretamente à produção e não despesas gerais ou administrativas indiretas. Assim, justifica-se o uso desta nomenclatura para designar fluxos monetários necessários ao pagamento de insumos e de outros fatores de produção.

O total de desembolsos é obtido da diferença entre os custos totais e a soma dos custos não desembolsáveis que são a depreciação e os juros sobre o capital fixo. Os fluxos de caixa são oriundos da base de dados da cooperativa e refletem os resultados de unidades de produção que possuam os coeficientes técnicos e padrões gerencias especificados neste estudo.

3. Análise econômica dos sistemas de produção

3.1. Unidade de produção de leitões (UPL)

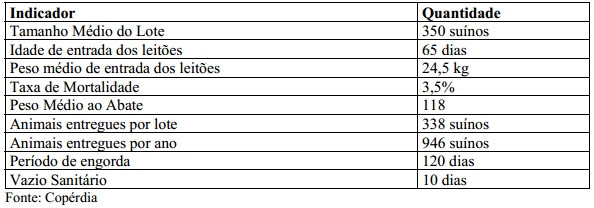

A UPL é destinada a produção e criação de leitões até que atinjam peso e idade adequados para serem transferidos às UT´s. São gerados lotes de leitões em intervalos de 21 dias resultando em 7 lotes por ano, que decorrem do intervalo entre a desmama e o cio, da duração da gestação e da duração média do aleitamento (Morés e Amaral, 2003).

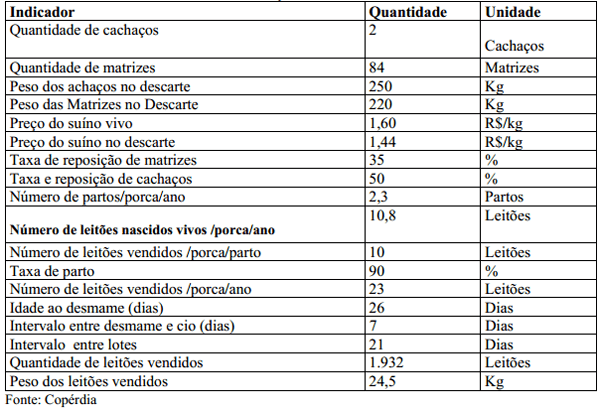

Tabela 1. Coeficientes Técnicos na Produção de Leitões

Os principais coeficientes técnicos deste sistema estão na Tabela 1.

A remuneração dos leitões depende de indicadores ligados a três faixas de pesos, sendo a pesagem feita para cada animal. O produtor receberá a pontuação máxima se atender requisitos gerencias apontados pela cooperativa e entregar os leitões com peso entre 19 e 22 kg.

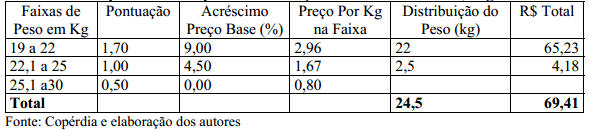

Tabela 2. Exemplo de cálculo para remuneração de um leitão com 24,5 kg.

Os valores que a cooperativa adotava para pontuação e para acréscimo no preço base, que era de R$ 1,60 em março de 2006, estão na Tabela 2 juntamente com um exemplo de remuneração de um leitão com o peso médio de entrega as UT´s que é 24,5 kg.

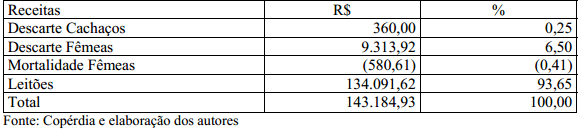

A receita de uma UPL decorre da venda dos leitões e dos reprodutores descartados, deduzida a mortalidade das fêmeas, conforme Tabela 3.

Tabela 3. Composição das receitas na UPL

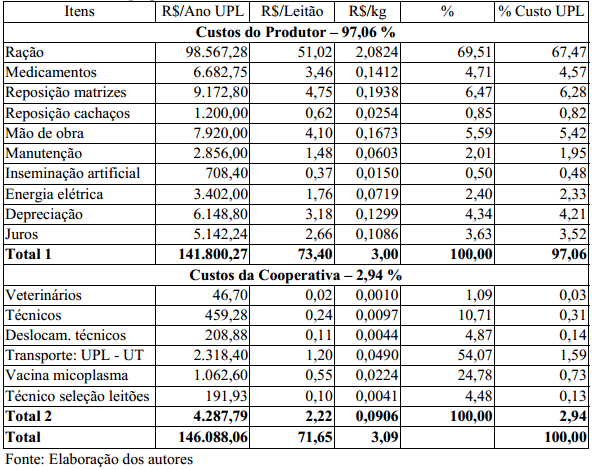

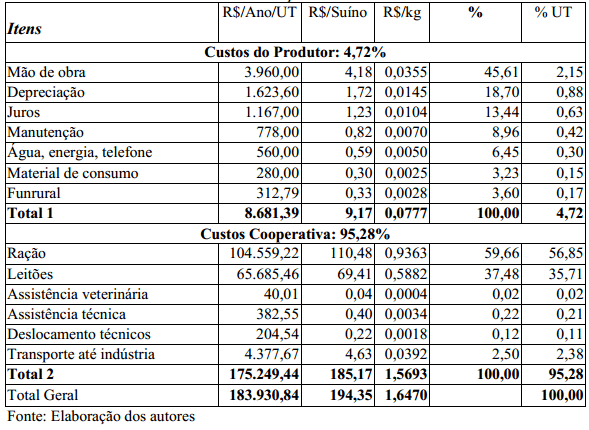

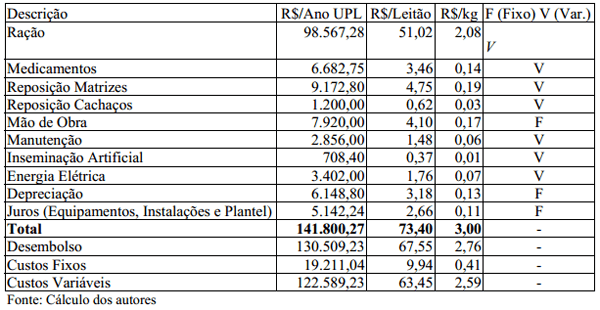

Os custos de produção da cooperativa e do produtor na UPL, calculados conforme Talamini et al (2006), estão na Tabela 4. Observa-se que o produtor assume 97,06% do custo total sendo a ração o item de maior participação com 67,47% do total.

Tabela 4. Custos agregados ns Unidade de Produção de Leitões.

3.1.1. Indicadores Econômicos na UPL

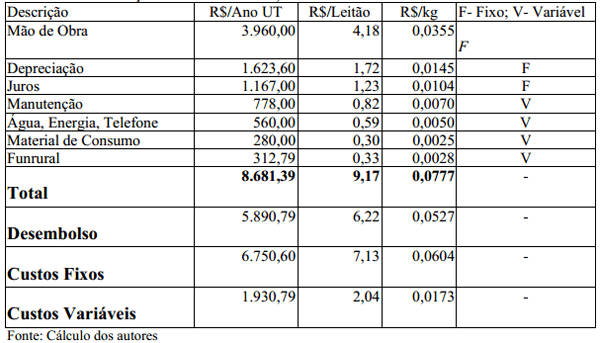

Conhecidas as receitas e dos custos de produção é possível desenvolver a análise econômica de curto prazo. No entanto, para determinar a margem bruta e a margem de contribuição é necessário classificar os custos. Subtraindo-se do custo total do produtor a depreciação e os juros sobre o capital fixo obtêm-se o desembolso na produção. Os custos de produção devem ainda ser classificados em fixos e variáveis. São custos fixos a depreciação, os juros sobre o capital fixo e a mão e obra e os demais variáveis (Tabela 5).

Tabela 5. Classificação dos custos na UPL

A Tabela 6 mostra a margem bruta de R$12.675,70 por ano, R$6,56 por leitão e R$0,27 por kg, com um retorno de 9,71% sobre o desembolso de 0,98% sobre os custos totais. A discussão deste índice merece uma atenção especial quanto ao custo da mão de obra, pois embora sem uma referência estatística é do conhecimento dos técnicos da Copérdia que a maioria dos produtores utilizam mão de obra familiar, não existindo um desembolso e sim um custo de oportunidade. Com a não inclusão da mão de obra nos desembolsos estes ficariam reduzidos a R$122.589,23 e a margem bruta aumentaria para R$20.595,70. A margem de contribuição foi de R$20.595,70 por ano, R$10,66 por leitão e R$0,44 por kg. Como o custo fixo é de R$ 19.211,04 esta margem se revela muito ajustada. A diferença é de apenas 7,21% em relação ao custo fixo. Este índice revela que o sistema é bastante sensível a alterações no fluxo de receitas e/ou despesas. Contudo, como depreciação e juros não são desembolsos, e ainda se a mão de obra for tratada como custo implícito, estes índices não geram necessidades financeiras de curto prazo.

Tabela 6. Indicadores de Resultado na UPL.

É importante ressaltar que mesmo não havendo necessidade de cobrir os custos fixos no curto prazo é necessário utilizar os mesmos como referência na avaliação da eficiência econômica do sistema. O custo da mão de obra e dos juros servem para verificar a capacidade do sistema compensar o trabalho e o capital investido na alternativa. A depreciação indica a necessidade da contribuição anual a um fundo de reserva que no futuro possibilite investimentos que, no mínimo, mantenha a capacidade produtiva da UPL.

O lucro, ou seja, a diferença entre a receita e o custo total, resultou em R$1.384,66 por ano, R$0,72 por leitão e R$0,029 por kg. Este índice se revelou bastante baixo mesmo sabendo-se da inclusão dos custos não desembolsáveis no seu cálculo. Dividido pela receita mostra uma lucratividade de apenas 0,92%, ou seja, menos de 1% das receitas retornam como disponibilidade ao produtor.

Os indicadores revelam uma grande vulnerabilidade do sistema a fatores que interferem no fluxo de caixa como alteração na remuneração dos leitões, na produtividade e no preço de insumos, especialmente da ração. Se o produtor decidir fazer reserva financeira anual num valor correspondente à depreciação a sobra de caixa seria equivalente ao lucro que se revelou bastante reduzido em relação aos custos totais. Analisando o lucro anual do ponto de vista de impacto na renda familiar ele seria pouco superior a três salários mínimos o que é considerado baixo para uma propriedade que não possua outra fonte de renda. Importante lembrar, no entanto, que se o produtor estiver utilizando mão de obra familiar esta renda aumentaria em R$7.920,00 ao ano, que, somada ao lucro daria R$9.095,43 ou quase 26 salários mínimos e uma renda de 4,70 por leitão. Estes valores entrariam na renda familiar mesmo após o produtor ter feito a reserva de capital referente à depreciação que é de R$6.148,80 ou cerca de 18 salários mínimos. O custo da mão de obra ingressa como renda familiar somando-se ao valor da depreciação e caso exista desinformação quanto a sua função para manutenção da capacidade produtiva a longo prazo pode levar o produtor a entender, equivocadamente, a margem bruta como renda para consumo.

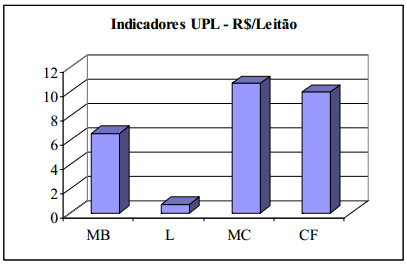

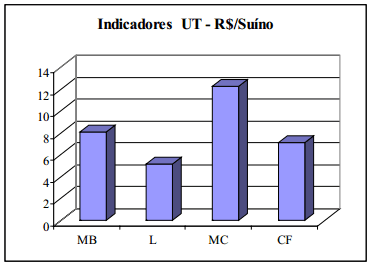

Esta conclusão não considera os juros por estes servirem apenas como parâmetro de verificação da eficiência econômica. Ou seja, ao contrário da depreciação que entendida corretamente leva o produtor a fazer a reserva de capital, os juros não interferem em fluxo de caixa mesmo no longo prazo. A Figura 1 mostra os indicadores (Margem Bruta =MB; Margem de Contribuição = MC; Lucro = L; Custo Total = CT; Receitas= R) em R$/leitão.

Figura 1. Indicadores de econômicos da UPL

3.2 Unidade de Terminação de Leitões (UT)

A Copérdia possui 265 parceiros nas UT´s, que recebem os leitões das UPL´s e os criam até o abate sendo responsável pela assistência técnica, fornecimento dos leitões, ração e medicamentos bem como do transporte dos leitões até a UT e dos terminados até o abate. O produtor fornece a estrutura para a produção, segundo os padrões da integradora, bem como a energia elétrica, água, mão de obra e outros. O estudo se refere a uma unidade de produção representativa que aloja 350 suínos por lote, e devido a mortalidade de 3,5 %, entrega 338 animais com 118 quilos de peso vivo. O período de produção é de 120 dias que, somado aos 10 dias de vazio sanitário, permite produzir 2,8 lotes por ano (Tabela 7).

Tabela 7 . Coeficientes Técnicos na UT.

Os custos de produção da cooperativa e do produtor na UT, incluindo o Funrural, imposto de 2,3% que incide sobre a remuneração recebida pelo suíno, estão na Tabela 8.

Tabela 8. Custos do suíno vivo na terminação.

Na UT a distribuição de custos totais se inverte em relação à UPL, sendo 4,72% do produtor e 95,28% da cooperativa. A remuneração do produtor também é diferente, sendo o valor pago por animal produzido baseado no preço do suíno, no consumo de ração no peso e na qualidade da carcaça. O valor médio pago no período de análise foi de R$ 14,37 por animal terminado e entregue à cooperativa.

3.2.2. Indicadores econômicos na UT

Assim como na UPL e seguindo os mesmos procedimentos, classificaram-se os custos do produtor para que possam ser calculados os demais indicadores (Tabela 9). A MB anual, considerando o custo da mão de obra nos desembolsos foi de R$7.708,97, R$8,15 por leitão e

R$0,33 por kg e supera em 30,9% os desembolsos, indicando uma boa disponibilidade de capital para cobrir os demais custos da atividade.

Tabela 9.Classificação dos custos na UT ,considerando a mão de obra como desembolso.

Se a mão de obra for entendida como um custo implícito, ou custo de oportunidade pelo emprego do trabalho familiar, os desembolsos na UT se limitariam a R$1.930,79. A MC foi de R$11.698,97 por ano, R$12,33 por leitão e R$0,246 por kg, sendo 72% maior que os custos fixos. O lucro de R$ 4.918,37 por ano, R$5,20 por terminado e R$ 0,21 por kg, leva a um índice de lucratividade de 36,37% (Tabela 10 e Figura 2).

Tabela 10. Indicadores de resultado na UT.

Figura 2 - Indicadores de econômicos da UT

3.3 Análise comparativa entre UPL e UT

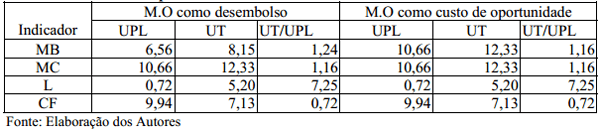

Os índices são comparados em R$/Suíno pois os sistemas. possuem processos, investimentos e desembolsos de curto prazo diferentes e escalas não ajustadas (UPL para a UT) como numa cadeia fornecedor - cliente. São feitas também considerações sobre o grau de ingerência da cooperativa, a participação dos custos do produtor , e riscos em cada caso. Os indicadores tendo o custo da mão de obra como desembolso e como custo de oportunidade, quando a mão de obra é da família, estão na Tabela 11.

Tabela 11. Análise comparativa dos sistemas

Observa-se a superioridade das UT’s em todos os indicadores. Quando a mão de obra é considerada desembolso, a margem bruta e a margem de contribuição são 1,24 e 1,16 vezes superior, respectivamente, às obtidas na UPL. O custo fixo da UT é 28% menor que o da UPL. No entanto é no lucro que se percebe a maior diferença em favor da UT - uma relação UT/UPL de 7,25.

O fato de considerar ou não a mão de obra como fluxo de caixa afeta apenas a margem bruta. A vantagem que era de 24% a favor da UT cai para 16% devido ao custo da mão de obra ser maior na UT que na UPL.

Os sistemas de produção são complementares e esta análise não é feita no sentido de compará-los como alternativas mas para entender as vantagens e desvantagens de cada um e relacioná-las com o grau de interferência da cooperativa, participação dos custos do produtor e riscos associados. Neste sentido cabe inferir porque na UPL, onde o produtor assume 97% dos custos e a cooperativa resume seu papel à orientação e assistência técnica, os indicadores econômicos foram menos favoráveis.

Na UPL resta ao produtor procurar alternativas para reduzir seu custo via aumento da produtividade e/ou redução do custo dos fatores de produção. A cooperativa, por outro lado, poderia exercer maior grau de ingerência em questões onde existe flexibilidade para o produtor, com um maior grau de coordenação, padronização e treinamento dos técnicos e dos produtores. Estas ações poderiam levar à melhoria nos indicadores.

Um exemplo seria a redução do custo da ração da cooperativa, que poderia viabilizar maior uso, ganhos de escala na produção e distribuição além de ganhos de produtividade. Esta reflexão surge à luz do que ocorre na terminação onde a parceria emprega instrumentos mais firmes de coordenação e a cooperativa, além da assistência técnica fornece os leitões e a ração. A coordenação é mais ajustada e a participação da cooperativa é maior e o custo do produtor se limita a 4,72% do total, sendo a mão de obra o item de maior peso, com 67%.

Ainda assim, com o emprego da mão de obra familiar este custo não representa um desembolso, o que, associado a uma possível falta de percepção do papel da depreciação, supõe-se ser o motivo da atração da parceria aos produtores. Estas colocações não são conclusivas e fazem inferências que devem ser confirmadas em estudos futuros.

4. Conclusões

Este trabalho obteve indicadores de curto prazo para as UPL´s e para as UT´s, sendo os indicadores das primeiras bem menos favoráveis que os da segunda. Na UPL o lucro revela quase que um ajuste entre receitas e custos. A margem de contribuição também se mostra quase ajustada aos custos fixos. A margem bruta porém, revelou que o sistema tem capacidade de remunerar seus desembolsos. O custo do produtor neste sistema é de 97,06% e como a participação da cooperativa é baixa os riscos do produtor são altos. Um aperfeiçoamento nos instrumentos de coordenação da cooperativa poderia aprimorar o padrão gerencial dos produtores e reduzir os custos de produção.

Na UT os indicadores revelam uma menor vulnerabilidade do sistema aos riscos de produção e de mercado indicando boas margens no lucro, na margem bruta e na margem de contribuição. Neste sistema o produtor, que absorve apenas 4,72% dos custos, tem mais retorno e está sujeito a menor risco pois a participação e o grau de coordenação da cooperativa são maiores. A não inclusão do custo da mão de obra como desembolso influi no valor da margem bruta dos sistemas avaliados e supõe-se ser este, associado ao entendimento das provisões para a depreciação, os fatores que mantém e atrai os produtores para a produção integrada de suínos. Esta hipótese deve ser melhor explorada em estudos futuros.

5. Referências Bibliográficas

ABIPECS - Associação Brasileira da Indústria Produtora e Exportadora de Carne Suína.Relatórios , 2006. Disponível em www.abipecs.com.br .

CASAROTTO FILHO, N.; KOPITTKE, B, H. Análise de investimentos. São Paulo: Editora Atlas, 2001. 448 p.

HOFFMANN, R.; SERRANO, O.; NEVES, E. M.; THAME, A.C.M.; ENGLER, J.J.C. Administração da empresa agrícola. 5 ed. São Paulo: Pioneira, 1987. 325 p.

MARTIN, N. B.; SERRA, R.; OLIVEIRA, M.D.M.; ANGELO, J.A.; OKAWA, H. Sistema integrado de custos agropecuários - CUSTAGRI. São Paulo, Informações Econômicas, v.28, n.1, jan 1998.

MORÉS, N.; AMARAL A.L. Planejamento da produção com vazio sanitário entre lotes. Concórdia: Embrapa Suínos e Aves, 2003. 4p. (Embrapa Suínos e Aves. Comunicado Técnico,325).

SANTOS FILHO, J. I.; SANTOS N. A.; CANEVER, M. D.; SOUSA, I. S. F.; VIEIRA, L. F. O cluster suinícola do oeste de Santa Catarina. In: HADDAD, P. R. (Org.). A competitividade doagronegócio e o desenvolvimento regional no Brasil: estudos de clusters. Brasília:CNPq/Embrapa, 1999. 265p.

TALAMINI, D.J.D.; MARTINS, F.M.; ARBOIT, C.; WOLOZSYN, N. Produção integrada de suínos nas fases de leitões e de terminação. Parte I: Custos agregados. In: CONGRESSO DE ADMINISTRAÇÃO RURAL, 2., Curitiba. Anais...Curitiba:ABAR, 2006.

TALAMINI, D. J.D.; SANTOS FILHO, J.I.; CANEVER, M. D. Cadeia produtiva de suínos: desenvolvimento recente e perspectivas. In: CONGRESSO BRASILEIRO DE VETERINÁRIOS ESPECIALISTAS EM SUÍNOS, 8., 1997, Foz do Iguaçu. Anais...Concórdia: Embrapa Suínos e Aves, 1997. 63-69 p

SÍNTESE ANUAL DA AGRICULTURA DE SANTA CATARINA 2004-2005. Florianópolis, Instituto Cepa/SC, v.25, 2005. 377p.

ZEN, S. de; BARROS, G. S. de C.; OSAKI, M; E ZILLI, J. Policy, technical and environmental factors driving the scaling-up of livestock production in Brazil. In: SEMINÁRIO INTERNACIONAL DE AVES E SUÍNOS, 4., 2005, Florianópolis. Anais...Florianópolis: Embrapa Suínos e Aves, 2005. 72-139