INTRODUÇÃO

No contexto mundial, a extração de leite tem suas marcas iniciais desde a pré-história. No Brasil a exploração tradicional da atividade pecuária leiteira foi introduzida a partir da chegada dos primeiros colonos portugueses. Entretanto, foi somente após a Segunda Guerra Mundial que o setor passou por mudanças, como a adoção de inovações tecnológicas e novas formas de gerenciamento e organização em diversas partes do mundo (SANTOS e VILELA, 2000).

Grandes transformações têm marcado a produção de leite brasileira nos últimos anos. Tais mudanças estão principalmente associadas aos impactos advindos da estabilização monetária, da desregulamentação do mercado com o fim do controle estatal sobre os preços, da abertura econômica, da mudança nos padrões de consumo da população e das exigências de adaptação e modernização do sistema produtivo. De acordo com LOPES et al. (2007), diversas transformações, entre outros fatos, têm contribuído para que os produtores de leite reflitam sobre a necessidade de administrarem bem a atividade, tornando- se mais eficientes e, consequentemente, competitivos, bem como abandonando o amadorismo e assumindo posição de empresário, independentemente do tamanho do sistema de produção de leite. Um produtor empresário precisa, dentre outras coisas, considerar a informação como um insumo de grande importância, conhecer o mundo onde está inserido o seu sistema de produção (da porteira para fora) e, também, conhecer bem o seu sistema de produção (da porteira para dentro), gerenciando-o de forma correta.

É grande o volume de informações gerado pelos pesquisadores brasileiros quanto aos aspectos técnicos de produção da bovinocultura de leite, fato que contribuiu para o significativo incremento dos índices de produtividade e eficiência obtidos pela pecuária brasileira nos últimos anos. No entanto, a atividade carece de um volume maior de pesquisas voltadas ao aspecto gerencial, cujo objetivo é dar suporte aos gestores na condução do negócio em um ambiente cada vez mais mutável e competitivo.

O gerenciamento de fazendas leiteiras tem merecido uma grande atenção por parte dos pesquisadores e instituições com interesse no agronegócio do leite (LEITE e CARVALHO, 2005). Quando se trata de gestão, um ponto de grande relevância é a análise de rentabilidade, que envolve, dentre outros aspectos, a estimativa do custo de produção. De acordo com LOPES e CARVALHO (2000), os dados obtidos da apuração dos custos de produção têm sido utilizados para diferentes finalidades, tais como: estudo da rentabilidade da atividade leiteira; redução dos custos controláveis; planejamento e controle das operações da propriedade; identificação e determinação da rentabilidade do produto; estimativa do ponto de equilíbrio; e instrumento de apoio ao produtor no processo de tomada de decisões seguras e corretas. Dados de custo de produção têm sido utilizados também para cálculo dos valores econômicos para características de gado de leite (MADALENA, 2000; MARTINS et al., 2003; BUENO et al., 2004), bem como para quantificar ineficiências econômicas (BRAVO-URETA e RIEGER, 1991; TUPY e YAMAGUCHI, 2002). De acordo com TUPY et al. (2003), uma vez quantificada a ineficiência, seus fatores determinantes poderão ser identificados, e muitos prejuízos evitados.

Embora não existam resultados econômicos de referência, diversos trabalhos abordam a economia das propriedades rurais (LOPES et al., 2004a; LOPES et al., 2004b; LOPES et al., 2005; LOPES et al. 2007). Esses pesquisadores encontraram valores de rentabilidades que variam de -3,40% até 2,84%, o que mostra que esforços gerenciais devem ser tomados, com o intuito de otimizar o sistema de produção e, consequentemente, melhorar a rentabilidade.

Diante disso, objetivou-se estudar a rentabilidade de um sistema de produção de leite de uma propriedade agrícola localizada no município de Itutinga, MG, identificar os componentes que exerceram maior influência sobre os custos finais da atividade e a proporção de cada um deles em relação à receita total.

MATERIAL E MÉTODOS

Os dados referentes à produção, despesas realizadas e receitas apuradas, coletados entre janeiro de 2007 e dezembro de 2008, em um sistema de produção no município de Itutinga, região sul de Minas Gerais, foram registrados em cadernetas de campo preparadas especificamente para esse fim. Posteriormente, foram cadastrados no software Cu$to Bovino Leite® (LOPES et al., 2002), aplicativo utilizado para o processamento eletrônico dos dados, bem como para análise de rentabilidade do sistema de produção. O programa computacional contemplou as duas estruturas de custo de produção: custo total de produção, que envolve o custo fixo e variável, e custo operacional, proposta por MATSUNAGA et al. (1976).

Para evitar duplicidade de lançamento de despesas a análise não considerou a depreciação de matrizes, uma vez que o sistema avalia o custo de produção da atividade como um todo e os custos de cria e recria de fêmeas de reposição, assim como os de manutenção de vacas secas também foram contemplados na atividade (LOPES et al. 2004a).

Foi levantado o inventário completo dos bens da propriedade, apurando valor e vida útil de cada ativo, sendo, posteriormente, alocados em um dos seguintes grupos: benfeitorias, máquinas, veículos, equipamentos e implementos, ferramentas e rebanho. Nas situações nas quais o pecuarista não dispunha de informações referentes ao valor e à data de aquisição, para a estimativa dos valores atuais, bem como da vida útil restante, foi adotado o critério proposto por LOPES et al. (2004a).

Quanto às benfeitorias, cada uma foi medida, sendo atribuído um estado de conservação e registrado um resumo do memorial descritivo, objetivando auxiliar na estimativa do valor atual. Em função da área, do estado de conservação e do padrão de acabamento, foi estimado um valor por m2 de construção. O valor atual utilizado foi produto do valor do m2 pela área da benfeitoria (LOPES et al., 2004b).

Para calcular a remuneração do capital aplicou-se a taxa de 6% ao ano, e para a remuneração da terra, optou-se pelo valor de arrendamento praticado na região, que foi de 2 kg de leite/ha/dia. Os itens que compõem o custo operacional efetivo de produção do leite foram divididos em grupos: mão-de-obra, alimentação, sanidade, impostos, energia e despesas diversas (LOPES e LOPES, 1999). Estimou-se a relação de cada um com a receita total da atividade (LOPES et al., 2011).

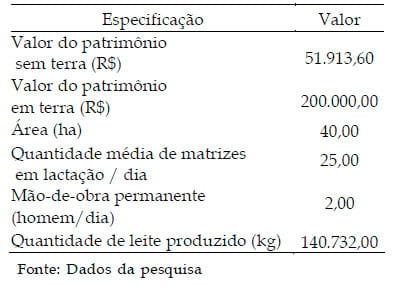

O sistema de criação era em regime de pastejo em brachiaria (Brachiaria decumbens Stapf), durante todo o ano, e suplementação com silagem de milho (Zea mays L.) e cana-de-açúcar (Saccharum officinarum Linn) no inverno, além de 3kg de concentrado para cada kg de leite produzido. A quantidade média de vacas em lactação durante o período foi de 25, em uma área de 40 hectares destinados a produção de leite, correspondendo a uma taxa de lotação de 0,625 vacas em lactação/ha (Tabela 1). Os animais eram mestiços com alto grau de genética zebuína; a grande maioria era 3/4 Zebu e 1/4 Holandês. A fase de cria era caracterizada como de "bezerro ao pé" e as vacas em lactação eram ordenhadas duas vezes ao dia, manualmente. Como mão-de-obra foram consideradas as despesas com dois funcionários registrados recebendo salário mínimo e encargos sociais, mais as despesas com pagamento de eventuais diaristas, cujos valores eram aqueles praticados no município.

Tabela 1. Recursos disponíveis de um sistema de produção de leite no município de Itutinga, MG, entre janeiro de 2007 e dezembro de 2008

RESULTADOS E DISCUSSÕES

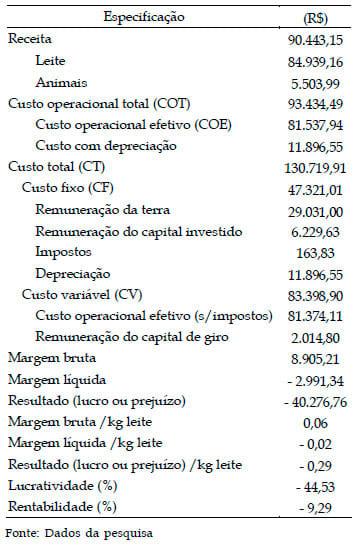

A receita total foi de R$ 90.443,15 (Tabela 2), o que correspondeu à soma dos valores apurados com a venda de leite e de animais. Da receita total, 6,09% foi obtido com a venda de animais; índice menor que o observado por vários pesquisadores (LOPES et al., 2004a; ALMEIDA JÚNIOR et al., 2002; LOPES et al., 2004b; e MORAES et al., 2004) que variou entre 12,45 e 25,90%. Esse fato foi devido ao manejo desfavorável dos machos e a baixa aptidão ao corte dos animais, que poderiam propiciar melhores remunerações. Tal fato evidencia que a falta de especialização, seja no leite ou no corte, acaba por levar a uma atividade pouco produtiva e, conseqüentemente, de baixa rentabilidade. Ainda com relação à receita total, GOMES (2007) preconizou que em rebanhos mestiços com grau de genética menor que ½ holandês/zebu, ou seja, rebanhos que apresentem maior grau de genética zebuína, a renda do leite deve ser de 65% da receita bruta da atividade, por ser comum a recria de machos e até mesmo de fêmeas para o corte.

O valor médio de venda do leite, recebido pelo pecuarista, durante o período foi de R$ 0,60; menor em 13,04% se comparado a média apresentada pelo CEPEA (2008) para o mesmo período, que foi de R$ 0,69. Tal diferença representaria um acréscimo na receita total, caso conseguisse esse mesmo preço de leite, de R$ 12.665,88.

Tabela 2. Resumo da análise de rentabilidade da atividade leiteira de um sistema de produção no município de Itutinga, MG, entre janeiro de 2007 e dezembro de 2008

O sistema de produção de leite não apresentou nenhuma receita proveniente da venda de esterco. Nas visitas ao sistema de produção foi observado que há bastante desperdício desse subproduto, devido às condições inadequadas de armazenamento. Tal fato pode, também, justificar a não comercialização e, conseqüentemente, a redução na rentabilidade da atividade. A receita poderia ser aumentada, segundo LOPES et al. (2007), em até 1,95%, caso houvesse comercialização desse sub-produto.

A produtividade de leite foi de 1.759,15 kg/ha/ano, representando renda bruta de R$ 87,95/ha/mês. Tal valor está muito abaixo daqueles encontrados por LOPES et al. (2005), que foram de 3.192,29 kg/ha/ano; 1.831,02 kg/ha/ano; e 4.195,53 kg/ha/ano, para sistemas de produção com baixo, médio e alto níveis tecnológicos, respectivamente; porém, semelhantes aos de FASSIO et al (2006), que foi de menos de 1.300,00 kg ha/ano.

A produtividade de 7,79 kg de leite por vaca, com produção média diária de 194,85 kg, foi baixa possivelmente pela pouca disponibilidade e baixa qualidade dos alimentos para as vacas em lactação, pouco conforto para os animais, além de baixa aptidão genética para produção de leite. Embora pequeno, tal valor está em conformidade com a média apresentada pelo diagnóstico realizado pelo Sebrae (2005) para o estado de Minas Gerais, que foi de 184,26 litros de leite/dia.

A taxa de lotação de 0,78 UA/ha foi inferior aos valores apresentados por FASSIO et al. (2006) e Martins (2003) de 1,34 e 3,15 UA/ha, respectivamente, evidenciando que a área está com sua capacidade de utilização baixa. De acordo com LOPES et al. (2008), os pecuaristas poderiam otimizar o uso da terra, em média, em 39,75% adotando manejo adequado das pastagens. Em todos os sistemas de produção estudados por esses pesquisadores, não havia utilização adequada das forrageiras, para que essas expressem a produtividade máxima, o que aumentaria a capacidade de suporte das pastagens. Considerando que a remuneração da terra é um importante componente do custo total de produção de leite (LOPES e CARVALHO, 2000), uma vez aumentada a taxa de lotação, o fator de produção terra seria otimizado, reduzindo o custo de produção e aumentando a rentabilidade. Visando melhorar esse índice e a rentabilidade existem algumas alternativas, entre elas diminuir a área de produção de leite, destinando parte da área ao arrendamento; implantação de outra atividade ou até mesmo a venda de parte da propriedade; aumentar a taxa de lotação e/ou aumentar a produtividade de leite por vaca. Cabe ao proprietário analisar cada alternativa e tomar as providências cabíveis. O custo operacional efetivo (COE) de R$ 81.537,94 (Tabela 2), que representou o desembolso médio no período de 24 meses para custear a atividade, foi inferior à receita total. Isso significa que o custeio da atividade foi pago e, de acordo com LOPES e CARVALHO (2000), essa tende a "sobreviver" no curto prazo.

O custo operacional total (COT) de R$ 93.434,49, obtido pela soma do custo operacional efetivo, com o custo de depreciação dos bens patrimoniais, foi superior à receita total. Nesse caso, a receita total foi suficiente para cobrir todo o COE e apenas 25,14% do valor referente à depreciação. Se continuar essa situação, ocorrerá um processo de descapitalização, a atividade tende ao sucateamento e o pecuarista a individar-se. Tais fatos corroboram os encontrados por PRADO et al. (1995); REIS et al. (2001); LOPES et al. (2004a); FASSIO et al. (2006); e PRADO et al. (2007).

A depreciação representou 12,73% do COT, inferior aos 17,29 e 14,37% encontrados por LOPES et al. (2007) e LOPES et al. (2004b).

O custo fixo, que totalizou R$ 47.321,01, composto pela remuneração da terra, depreciação, remuneração do capital investido e impostos fixos, representou 36,20% do custo total (Tabela 2). Tal valor (36,20%) é alto quando comparado aos 16,1%, 23,6% e 27,3% encontrados por ALMEIDA JÚNIOR et al. (2002), REIS et al. (2001) e LOPES et al. (2007), respectivamente. Esses resultados evidenciam que os investimentos certamente se encontram dimensionados para uma produção de leite muito maior que a média observada. Para que os mesmos sejam menos representativos no custo total, tanto a produção individual por vaca, como a produtividade por área devem ser aumentadas, atingindo uma economia de escala. LOPES et al. (2006) observaram que a escala de produção influenciou o custo fixo de produção e, portanto, a lucratividade e rentabilidade.

O capital investido em terra, neste sistema de produção, representou 79,39%; valor acima dos 70,67% apresentado pelo SEBRAE (2005), evidenciando que o sistema tem muita terra e pouca benfeitoria e maquinário refletindo em um baixo nível tecnológico.

O custo total foi de R$ 130.719,92 (Tabela 2). A diferença entre o custo total e a receita foi de – R$ 40.281,29, demostrando que todos os custos variáveis e parte da reserva referente à depreciação (59,21%) puderam ser pagos. Para remunerar o capital investido em bens e em terra a receita total não foi suficiente. Cabe ressaltar que as despesas mais importantes que devem ser superadas pela receita é o custeio da atividade e a reserva referente às depreciações.

No sistema de produção analisado foi possível a estimativa do ponto de equilíbrio, que foi de 5.947,09 kg de leite/dia; porém, o pecuarista não conseguiu alcançá-lo. O percentual de leite produzido em relação ao ponto de equilíbrio foi de 3,24% (192,68 kg de leite/dia) . Esse índice evidencia que muitos esforços gerenciais e tecnológicos devem ser implementados objetivando aumentar a média diária por animal e a média diária por área, sem contudo, aumentar o custo variável médio. A média diária por área é mais fácil de ser atingida, uma vez que o melhor manejo da pastagem permite maior taxa de lotação e, consequentemente, maior média de produção por área. Enquanto que a média diária por animal deve-se também a boa alimentação, mas também é muito dependente de genética e outros fatores. De acordo com LOPES et al. (2004b), uma alternativa para se alcançar o ponto de equilíbrio é aumentar a eficiência produtiva, ou seja, a produção por matriz e a produtividade por área, otimizando assim as despesas com mão-de-obra, medicamentos, inseminação artificial, impostos fixos, energia e despesas diversas. Tais despesas, aumentando-se a produtividade por matriz, não serão majoradas.

Observa-se, pelos indicadores de eficiência econômica margem bruta, margem líquida e resultado, que apenas a margem bruta foi positiva. Tal fato mostra que a atividade leiteira tem condições de "sobreviver" no curto prazo, com tendência de ocorrer o sucateamento das máquinas, benfeitorias e instalações. Diferentemente, SILVA et al. (2008) obtiveram uma margem líquida de R$0,13 por litro de leite. Tal resultado evidencia que a atividade leiteira pode ser um bom negócio, quando bem conduzida.

Segundo o SEBRAE (2005), a margem bruta anual dos produtores que produzem até 50 L/dia foi de R$ 4.175,00; já para os produtores que comercializam mais de 1.000 L/dia, em média, foi de R$ 164.336,00. Isso evidência o grande abismo entre os dois estratos de produção, uma vez que a área destinada à produção de leite é em média de 25,97 e 260,90 ha, respectivamente. Neste trabalho, a margem bruta anual/ha foi de R$ 111,31, inferior aos encontrados pelo SEBRAE (2005), para produtores que entregam até 50 L/dia (R$ 160,76). Isso mostra a ineficiência produtiva do sistema estudado.

Neste estudo, a atividade leiteira foi um mau negócio, ou seja, se o proprietário tivesse investido na poupança, teria retorno bem superior ao encontrado na atividade. No entanto, o produtor rural possui alto valor imobilizado em terra (R$ 200.000,00), o que impede que ele abandone a atividade. Cabe ao gestor da fazenda concentrar esforços visando a corrigir os pontos fracos, que são vários, como a baixa produtividade por área e por animal, a ineficiência na comercialização de animais, a qualidade do leite produzido, os baixos índices reprodutivos, entre outros, antes de abandonar a atividade, pois essa decisão tem custo alto, se considerar que alguns custos fixos continuarão a existir devido a baixa, ou nenhuma, liquidez de alguns bens.

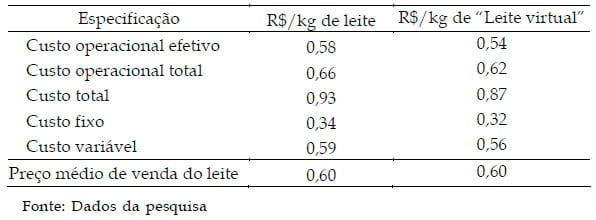

O valor médio de venda do leite (R$ 0,60) foi suficiente para cobrir apenas as despesas operacionais efetivas (Tabela 3). Quando foi tomado como referência o custo total, a diferença para a receita foi de - R$0,33, sendo suficiente para cobrir as despesas variáveis, mas não as fixas, nas quais estão incluídas a remuneração do capital investido e a depreciação.

Nesse custo total, de R$0,93/kg de leite, foram computadas todas as despesas, inclusive a da criação de bezerras e de outras categorias animais. Nesse período, o produtor em questão vendeu alguns animais. O software Cu$to Bovino Leite® (LOPES et al., 2002), utilizado no processamento eletrônico dos dados desta pesquisa, realizou a conversão dos valores apurados com as vendas de animais em leite e estimou o custo total do "leite virtual" (LOPES e LOPES, 1999) que, nesse caso, foi de R$0,87 (Tabela 3). Essa informação, apesar de muito útil, não exclui a necessidade de se calcular o custo de produção por centros produtivos, de maneira a permitir maior clareza onde estão os pontos de maior ineficiência do sistema. Assim, quando se considerou a venda de animais, a atividade ainda continuou ineficiente; porém R$0,06 menor foi o prejuízo. Com essa constatação, pode-se afirmar que a ineficiência do sistema de produção foi tão grande, que produzir leite não foi um bom negócio e a criação de animais também não, pois mesmo com a venda de animais não foi possível cobrir o custo operacional total. Estudos realizados por LOPES et al. (2004b) e LOPES et al. (2005) mostraram que pecuaristas tiveram custos operacionais totais médios maiores que o preço de venda; porém uma vez estimados os custos operacionais totais médios do leite virtual, esses foram inferiores ao preço de venda. Nesses casos, tais pesquisadores salientaram que, uma vez consideradas as receitas provenientes dos animais, a atividade leiteira apresentou viabilidade econômica.

Tabela 3. Custo médio de produção, por quilograma de leite e por quilograma de "leite virtual", em R$/kg, de um sistema de produção de leite no município de Itutinga, MG, entre janeiro de 2007 e dezembro de 2008

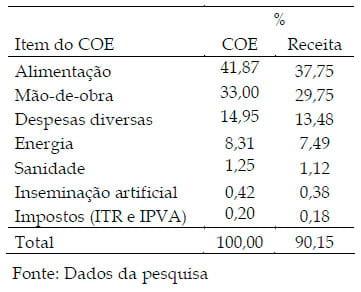

Os itens que compõem o custo operacional efetivo de produção do leite (Tabela 4) apresentaram divergências com os resultados de LOPES et al. (2004b); LOPES et al. (2005) e LOPES et al. (2007). Os itens de maior divergência foram a alimentação (41,87%) e a mão-de-obra (33,00%). Quando comparados, os valores variaram entre 55,63 e 60,95% e entre 9,87 e 16,65% para os itens alimentação e mão-de-obra, respectivamente. Observa-se que não foi constatado despesa com materiais utilizados na limpeza e desinfecção do úbere dos animais, por ocasião da ordenha. Apesar de representar apenas 0,43% do custo operacional efetivo em sistemas de pastejo, segundo LOPES et al. (2007). Esse fato pode ter contribuído para que fosse produzido leite de qualidade inferior, refletindo em menor preço recebido pelo produtor. A adoção de boas práticas durante a ordenha, desde que usada corretamente, possibilita a obtenção de produto com melhor qualidade, que levará a melhor remuneração, com conseqüente aumento na rentabilidade.

Quanto à mão-de-obra, os 33,00% estão acima da média encontrada por outros pesquisadores (ALMEIDA JÚNIOR et al., 2002; e LOPES et al., 2004a), evidenciando que ela pode estar ociosa. Tal evidência é corroborada pela baixa relação vaca:homem de 12,50:1 encontrada neste estudo. LOPES et al. (2003), ao realizarem a análise de rentabilidade de uma propriedade leiteira com resultados altamente insatisfatórios, encontraram relação vaca:homem de 7:1, sendo a mão-de-obra responsável por 25,8% do total das despesas operacionais efetivas. Parte dessa maior porcentagem de despesa com a mão-de-obra pode ser explicada também pela maior valorização do salário mínimo, em relação às outras despesas operacionais já que, segundo GOMES (2007), essa valorização do salário mínimo foi de 9,35% entre os anos de 2003 e 2007.

As despesas com sanidade representaram 1,25% do custo operacional efetivo, valor abaixo dos encontrados por LOPES et al. (2004a) e LOPES et al. (2007), de 3,88 e 6,12%, respectivamente. Desses, 35,23% foram com vacinas (aftosa e brucelose), 25,07% com o controle de ecto e endoparasitas e, o restante, entre antibióticos e demais terapêuticos. Possivelmente, por se tratar de um gado mais resistente e pelo desconhecimento por parte do proprietário de certas medidas curativas e preventivas do gado de leite, contribuindo para um menor gasto com sanidade.

Tabela 4. Contribuição de cada item do custo, em relação ao custo operacional efetivo (COE) e a renda bruta da atividade, em %, de um sistema de produção no município de Itutinga, MG, entre janeiro de 2007 e dezembro de 2008

Foram consideradas despesas diversas, aquelas que não se enquadram nos grupos mencionados anteriormente, tais como frete do leite, taxas e impostos variáveis em função da produção, despesas com manutenção de benfeitorias, máquinas e equipamentos. O frete do leite foi o item com maior representatividade (26,22%) nesse grupo. No grupo energia, que representou 8,31%, foram consideradas as despesas com energia elétrica e combustíveis. Tal valor foi semelhante ao encontrado por LOPES et al. (2007), que foi de 7,26%.

O custo operacional efetivo do sistema representou 90,15% da receita total (tabela 4). De acordo com LOPES et al. (2011), em sistema de produção em que não se adota o controle de custos, devido à necessidade de um longo período de coleta de dados (mínimo de 12 meses), para se ter uma informação mais precisa e que possa auxiliar no processo de tomada de decisão, uma alternativa que pode ser utilizada, pela sua facilidade de obtenção, é a relação do item que compõe o custo operacional efetivo com a receita do leite, ou seja, quanto da receita com a venda de leite o pecuarista gasta mês a mês com alimentação, mão-de-obra, sanidade etc. Tais cálculos permitem ter uma noção de como está a situação da atividade naquele momento. Esses pesquisadores salientaram que essa relação pode variar sempre que ocorrer uma alteração no preço do leite e dos insumos que compõem o custo operacional efetivo, além de o preço de leite ser diferente entre regiões. Sugerem, ainda, que esses indicadores podem ser tomados como referência, principalmente em sistemas de produção que apresentaram viabilidade econômica (para aqueles pecuaristas que ainda não calculam o custo de produção). Ressalta- se que os aqui estimados não devem ser tomados como referência, pois o sistema de produção analisado foi ineficiente.

CONCLUSÕES

Por apresentar margem bruta positiva e margem líquida e resultado negativos, a atividade leiteira tem condições de "sobreviver" somente no curto prazo, com consequente descapitalização do pecuarista.

A alimentação, mão-de-obra e despesas diversas são os itens que tiveram maiores representatividades em relação à receita total da atividade, bem como ao custo operacional efetivo.

REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA JUNIOR, G.A.; LOPES, M.A.; PINATTO, F. Efeito da venda de animais na rentabilidade de um sistema intensivo de produção de leite tipo B no estado de São Paulo In: REUNIÃO ANUAL DA SOCIEDADE BRASILEIRA DE ZOOTECNIA, 39., 2002, Recife. Anais... Recife: SBZ, 2002. (CD-ROM).

BRAVO-URETA, B. E.; RIEGER, L. Dairy farm efficiency measurement using stochastic frontiers and neoclassical duality. American al of Agricultural Economics, v. 73, n. 2, p. 421-426, 1991.

BUENO, P. R. B. de; RORATO, P.R.N.; DURR, J.W.; KRUG, E.N.B. Valor econômico para componentes do leite no estado do Rio Grande do Sul. Revista Brasileira de Zootecnia, v. 33, n. 6, p. 2256-2265, 2004. ( Supl. 3).

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - CEPEA – Indicadores de Preço de leite. Disponível em: < http://cepea.esalq.usp.br/>. Acesso em: 15 dez. 2008.

FASSIO, L. H.; REIS, R. P.; E GERALDO, L. G. Desempenho técnico e econômico da atividade leiteira em Minas Gerais. Revista Ciência e Agrotecnologia., v. 30, n. 6, p. 1154-1161, nov./dez., 2006.

GOMES, S. T. O cálculo correto do custo de produção do leite. Balde Branco, São Paulo, n.413, p.42-48, 2007.

LEITE, J. L. B.; CARVALHO, A. C. Metodologia para o estabelecimento de gerência estratégica de sistema bioeconômico de produção de leite. In: MARTINS, C. E.; CÓSER, A. C.; LEMOS, A. M.; SOUZA, A. D.; FRANCO, P. R. V.. (Org.). Aspectos técnicos, econômicos, sociais e ambientais da atividade leiteira. Juiz de Fora: Embrapa Gado de Leite, 2005, v. , p. 161-172.

LOPES, M. A; RESENDE, M. C.; CARVALHO, F. de M; CARMO, E. A do; CARDOSO, M. G.; SANTOS, G. dos; LIMA, A. L. R. Estudo da rentabilidade de sistemas de produção de leite na região de Nazareno (MG). Ciência Animal Brasileira. v.12, n.1, p.58-69. 2011.

LOPES, M. A. ; LIMA, A. L. R.; CARVALHO, F. M. de; REIS, R. P.; SANTOS, I. C.; SARAIVA, F. H. Efeito da escala de produção nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG): um estudo multicasos. Boletim de Indústria Animal, Nova Odessa, v. 63, n. 3, p. 177-188, 2006.

LOPES, M. A.; ALMEIDA JUNIOR; G. A. de.; CARVALHO, F. de M.; SOUSA, M.; RINO, M. C. P. B. Rentabilidade de um sistema de produção de leite tipo B: um estudo de caso com a raça Jersey no Estado de São Paulo. Revista Economia Rural. v. 14, n.1/2, p.11-16. 2003.

LOPES, M. A.; CAMPELLO, R. P. de; CARVALHO, F. M. de; LOPES, D. C. F. de. Custo Bovino Leite 1.0: software de controle de custos para a atividade leiteira. Revista Brasileira de Agroinformática, Lavras, v. 4, n. 2, p. 102- 115, 2002.

LOPES, M. A.; CARDOSO, M. G.; CARVALHO, F. de M.; LIMA, A. L. R.; DIAS, A. S.; CARMO, E. A. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de lavras (MG) nos anos 2004 e 2005. Ciência Animal Brasileira, v. 8, n. 3, p. 359-371, jul./set. 2007.

LOPES, M. A.; CARDOSO, M. G.; DEMEU, F. A.; DIAS, A. S. Composiçãode rebanhos bovinos leiteiros: levantamento, estimativa do dimensionamento e da evolução. Boletim de Indústria Animal v.65, n.2, p.163-167. 2008.

LOPES, M. A.; LIMA, A. L. R.; CARVALHO, F. M.; REIS, R. P.; SANTOS, I. C.; SARAIVA, F. H. Resultados econômicos de sistemas de produção de leite com diferentes níveis tecnológicos na região de Lavras, MG. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, v.57, n.4, p.485-493, 2005.

LOPES, M. A.; CARVALHO, F. de M. Custo de produção do leite. Lavras: UFLA, 2000. 42 p. (Boletim Agropecuário, 32).

LOPES, M. A.; LIMA, A. L. R.; CARVALHO, F. M. REIS, R. P.; SANTOS, I. S.; SARAIVA, F. H. Controle gerencial e estudo da rentabilidade de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, v.28, n. 4, p.883-892. 2004a

LOPES, M. A.; LIMA, A. L. R.; CARVALHO, F. M. REIS, R. P.; SANTOS, I. S.; SARAIVA, F. H. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG). Ciência Agrotecnologia, v.28, n. 5, p.1177-1189, 2004b.

LOPES, M.A.; LOPES, D.C.F. Desenvolvimento de um sistema computacional para cálculo do custo de produção do leite. Revista Brasileira de Agroinformática v.2, n. 1, p.1-12, 1999.

MADALENA, F. E. Valores econômicos para a seleção de gordura e proteína do leite. Revista Brasileira de Zootecnia, v. 29, n. 3, p. 678-684, 2000.

MARQUES, V. M.; REIS, R. P.; SÁFADI, T.; REIS, A. J. dos. Custos e escala na pecuária leiteira: estudo de casos em Minas Gerais. Ciência e Agrotecnologia, Lavras, v. 26, n. 5, p. 1027-1034, set./out. 2002.

MARTINS, P. do C.; ARAÚJO, P. F. C. de; YAMAGUCHI, L. C. T. Análise do desempenho econômico da atividade leiteira em dez regiões dinâmicas do Brasil. In: Congresso brasileiro de economia e sociologia rural, 41., 2003, Juiz de Fora. Anais ... Juiz de Fora: SOBER, 2003.

MATSUNAGA, M.; BEMELMANS, P. F.; TOLEDO, P. E. N. DULLEY, R. D.; OKAWA, H.; PEDROSO, I. A. Metodologia de custo de produção utilizado pelo IEA. Agric. São Paulo, v.23, n. 1, p.123-139, 1976.

MORAES, A. C. A.; COELHO, S. G.; RUAS, J. R. M. Estudo técnico e econômico de um sistema de produção de leite com gado mestiço F1 Holandês-Zebu. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, v.56, n.6, p.745- 749, 2004.

PRADO, E.; GERALDO, L. G.; CARDOSO, B. M. Rentabilidade da exploração leiteira em uma propriedade durante cinco anos. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, v.59, n.2, p.501-507, 2007.

PRADO, E.; CRUZ. F. E. R.; VIANNA, F. C. Avaliação de desempenho técnico econômico de explorações leiteiras em Divinópolis-MG, segundo a forma de produção. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, v.47, n. 3, p.361-372, 1995.

REIS, R. P.; MEDEIROS, A. L.; MONTEIRO, L. A. Custo de produção da atividade leiteira na região sul de Minas Gerais. Organizações Rurais e Agroindustriais, v. 3, n. 2, p. 45-54, jul./dez. 2001.

SANTOS, G. T. dos; VILELA, D. Produção leiteira – analisando o passado, entendendo o presente e planejando o futuro. XXXVII Reunião Anual da SBZ. Anais..., Viçosa, p.231- 249, 24 a 27 de julho de 2000.

SEBRAE Diagnóstico da pecuária leiteira do Estado de Minas Gerais em 2005: relatório de pesquisa. Belo Horizonte: FAEMG, 2005. 156 p.

SILVA, H. A. da; KOEHLER, H. S.; MORAES, A. de; GUIMARÃES, V. D. A.; HACK, E; CARVALHO, P. C. F. de. Análise da viabilidade econômica da produção de leite a pasto e com suplementos na região dos Campos Gerais – Paraná. Ciência Rural, Santa Maria, v.38, n.2, p.445-450. mar-abr, 2008.

TUPY, O.; FREITAS, A.R. de; ESTEVES, S. N.; SCHIFFER, E. A.; VIEIRA, M. C. Efi ciência econômica na produção de leite tipo B no estado de São Paulo. Informações Econômicas, SP, v. 33, n. 2, fev. 2003.

TUPY, O.; YAMAGUCHI, L. C. T. Identificando benchmarks de leite. Rev. de Econ. e Sociol. Rural, Brasília, v. 40, n. 1, p. 81-96, 2002.

**O trabalho foi originalmente publicado no Boletim da Indústria Animal (BIA), do Instituto Zootecnia (IZ/APTA), da Secretaria de Agricultura e Abastecimento do estado de São Paulo, Brasil.

.jpg&w=3840&q=75)