INTRODUÇÃO

Diversas transformações têm contribuído para que os produtores de leite reflitam sobre a necessidade de administrarem bem a atividade, tornando-se mais eficientes e, consequentemente, competitivos (CARVALHO et al., 2007). O custo de produção é um instrumento necessário para o administrador da atividade leiteira; entretanto, seu cálculo envolve algumas questões simples, outras nem tanto, razão pela qual seu uso é pouco praticado. Ter controle adequado, possuir um sistema de custo de produção de leite que gere informações para a tomada de decisões rápidas e objetivas são fundamentais para o sucesso da empresa (LOPES et al., 2004).

Diante de um cenário caracterizado por declínio dos preços recebidos e limitado poder de negociação no mercado, por não conseguir controlar o preço do produto que vende, o produtor necessita administrar as variáveis que estão sob o seu controle. Uma das alternativas de que dispõem os produtores de leite para se manterem na atividade é a redução dos custos de produção, cujo conhecimento é essencial para o efetivo controle da empresa rural e para o processo de tomada de decisão.

O processo de produção do leite tem a particularidade de dar origem a mais de um produto simultaneamente, sendo tratado como atividade de produção conjunta, em que um mesmo processo produtivo gera múltiplos produtos ao mesmo tempo (RESENDE, 2010). Portanto, necessita da mensuração de cada um dos produtos separadamente, para se ter uma maior clareza dos gargalos do sistema de produção.

Poucas são as pesquisas envolvendo custo de produção do leite pela metodologia de centros de custos (NORONHA et al., 2001; TUPY et al., 2000), devido a sua grande complexidade. No entanto, nenhum desses pesquisadores estudaram rebanhos com alto volume de produção diário. Devido à escassez de trabalhos científicos envolvendo custo de produção por meio da metodologia centro de custos e em sistemas de produção com alto volume de produção diário, realizou-se esta pesquisa.

MATERIAL E MÉTODOS

Foram utilizados os dados de três sistemas de produção de leite, o que correspondeu à produção média diária de 6.227,17 kg de leite, sendo a grande maioria das matrizes puras de origem (PO) pertencentes a raça holandesa, coletados entre os meses de março de 2008 a fevereiro de 2009, localizados na região central e sul/sudoeste de Minas. Considerou-se como centro de custo produção de leite todas as despesas referentes às matrizes em lactação, bem como com vacas secas. Durante todo o ano, os animais receberam, no cocho, dieta completa e eram ordenhados três vezes ao dia. Todas as vacas em lactação foram alojadas em um galpão do tipo free stall. Foram consideradas as áreas destinadas a este centro de custo, às instalações onde ficam alojadas as vacas em lactação (free stall) e as vacas secas (piquetes), bem como a área de produção de forragem.

Para melhor controle das despesas, em todos os sistemas de produção havia um almoxarifado para estocar os itens de consumo utilizados e um funcionário com dedicação exclusiva. Para dar saída em algum desses produtos, era necessária uma requisição, indicando para qual centro de custo tal produto se destinaria. Após a autorização da saída do produto, era realizada a "baixa" no software que controlava o estoque. Considerou-se que, ao sair do estoque, o produto já seria consumido.

Dentro de cada centro de custo, o responsável pelo lançamento escolhia para qual plano de contas determinada despesa iria. Esses planos de contas eram divididos em receitas e despesas. Como receitas, as opções eram de venda de leite, de animais ou subprodutos. As despesas foram classificadas em concentrado proteico, concentrado energético, minerais/ aditivos, forragem, salários, encargos sociais, EPI/uniforme, diarista, assistência técnica, mão-deobra de terceiros, sanidade, insumos de reprodução, hormônios, BST, higiene de ordenha, manutenção periódica, impostos e taxas, energia elétrica, combustível e lubrificante, aluguel de máquinas, despesas administrativas, material para manejo de animais, manutenção de benfeitorias, frete, telefone e outros.

Com relação à mão-de-obra, foi desenvolvida uma planilha eletrônica, no Excel, no intuito de controlar e quantificar a terceirizada, em função do tempo e do local de serviço prestado. Foram apuradas todas as despesas e benefícios destinados aos funcionários permanentes, classificando as despesas em salários e encargos. Todos eram apropriados para os respectivos centros de custos, durante o mês de referência. No fim do mês, essas informações eram cadastradas no software de gerenciamento, para compor o custo de produção.

Para as despesas referentes a horas-máquinas (gastos com máquinas), uma planilha eletrônica em Excel foi desenvolvida, na qual se calculava a quantidade de hora trabalhada pela máquina, bem como o local e a atividade realizada. Além de apurar o consumo de óleo diesel, também eram mensuradas as demais despesas com tal máquina, como manutenções e honorário do tratorista, permitindo, assim, calcular o custo da hora-máquina. Após estimado o custo da horamáquina e o tempo de serviço, cadastraram-se no software as despesas com horas-máquinas ao centro de custo correspondente.

As despesas com os insumos destinados à alimentação foram levantadas em função da dieta formulada pelo nutricionista do sistema de produção, para cada categoria animal e do preço de compra de cada insumo. Depois disso, cadastrou-se no software a quantidade utilizada de cada insumo, separadamente. Com relação ao volumoso, todas as propriedades tinham o custo operacional efetivo desses alimentos e a quantidade para cada categoria era fornecida pelo nutricionista.

Para obter uma maior aproximação do real consumo de energia elétrica, alguns centros de custo tinham um medidor exclusivo; para os demais, foi necessário fazer um rateio do valor gasto. Tal rateio foi estimado com base na quantidade de equipamentos elétricos em cada centro de custo.

O levantamento das informações referentes ao inventário completo de cada sistema de produção foi realizado em conjunto com um funcionário que conhecia bem todo o patrimônio da propriedade; ambos apuravam o valor e a vida útil de cada ativo, sendo, posteriormente, cadastrado no software, para o cálculo da depreciação. Bens depreciáveis que estavam sendo utilizado e tinham idade superior à sua vida útil não foram considerados, mesmo estando em bom estado de conservação.

Considerou a depreciação das matrizes da seguinte maneira: como valor final, adotou-se o valor da venda de uma vaca gorda (550 kg de peso vivo), sendo vendida a preço de arroba (R$65,00); o valor inicial foi o custo total de uma novilha ao primeiro parto e a vida útil foi estimada em função da taxa de descarte involuntário.

A análise de rentabilidade contemplou a metodologia do custo operacional, proposta por MATSUNAGA et al. (1976) e do custo total, de acordo com LOPES et al. (2007). Considerou-se como indicadores de rentabilidade a margem bruta (receita menos custo operacional efetivo), margem líquida (receita menos custo operacional total) e resultado (receita menos custo total). Além desses, estimou-se ainda a lucratividade 1, que foi calculada como sendo o resultado dividido pela receita total (Lucratividade 1 (%) = Resultado/Receita total); e a rentabilidade 1, obtida pela divisão do resultado pelo total imobilizado mais o custo operacional efetivo (Rentabilidade 1 (%) = Resultado/(Total imobilizado + Custo operacional efetivo)) (SEBRAE, 1998). Como lucratividade 2, considerou-se a divisão da margem líquida pela receita total (Lucratividade 2 (%) = Margem líquida /Receita total); e como rentabilidade 2, considerou-se a divisão da margem líquida pelo total imobilizado mais o custo operacional efetivo (Rentabilidade 2 (%) = Margem líquida/(Total imobilizado + Custo operacional efetivo)). Esses dois últimos indicadores foram estimados segundo LOPES et al. (2011). A variação do inventário em rebanho foi calculada como sendo a diferença, em reais (R$), do inventário em animais do final e do início do período de estudo.

Os índices produtivos e econômicos foram comparados por meio de análises estatísticas descritivas, utilizando-se o aplicativo MS Excel e agrupados em tabelas, objetivando-se melhor comparação, discussão e apresentação dos resultados (LOPES et al., 2004).

RESULTADOS E DISCUSSÃO

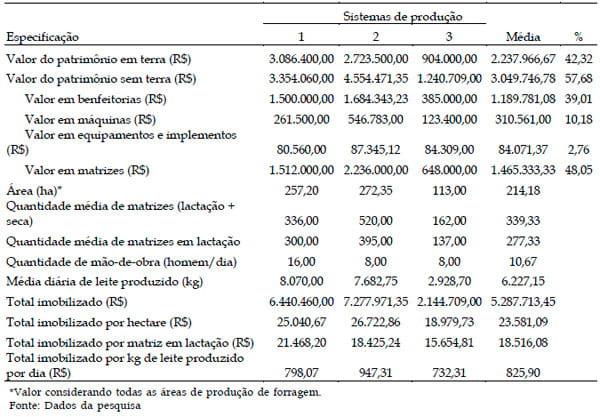

O valor do "patrimônio investido sem considerar a terra" foi o item de maior representatividade (57,68%) do total investido, enquanto o "patrimônio em terra" representou 42,32% (Tabela 1), justificável pelo fato de os animais estarem confinados. Tais dados diferem dos apresentados pelo SEBRAE (2006), que encontraram 70,67% do capital dos produtores de leite entrevistados investidos em terra. A maioria dos produtores de Minas Gerais estão com suas áreas destinadas à produção de leite subutilizadas (SEBRAE, 2006).

Os valores de R$648.000,00 a R$2.236.000,00 (Tabela 1), investidos em matrizes, evidenciam a importância do cuidado que se deve ter com as mesmas, como, por exemplo, no momento da aquisição, no manejo diário, no ambiente adequado, entre outros, proporcionando condições para que se possa ter a máxima produtividade e, consequentemente, maior retorno do capital. Os valores investidos em matrizes são considerados como sendo custos fixos. Portanto, devem-se atingir altas produções por animal para que possam ser "diluídos", refletindo em baixos percentuais do custo total.

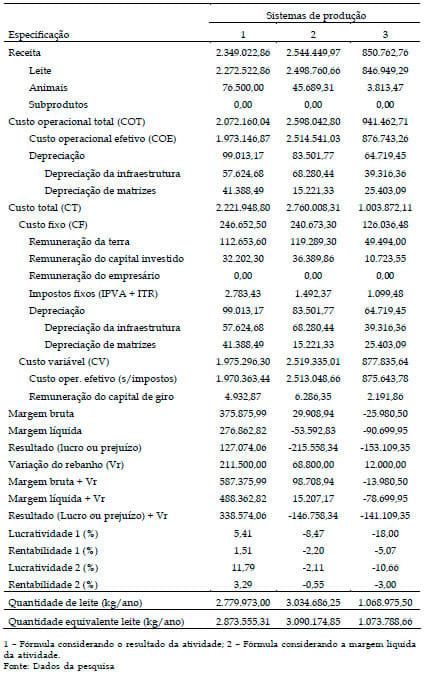

Tabela 1. Recursos disponíveis nos sistemas de produção de leite em confinamento total, durante o período de março de 2008 a fevereiro de 2009

O sistema 3 obteve o menor valor de total imobilizado por matriz em lactação (Tabela 1), devido apresentar maior relação vaca em lactação/vaca seca (84,57%) e ter preço de terra menor, em comparação aos demais sistemas de produção (R$8.000,00/ha) e preço médio de uma matriz de R$4.000,00, também menor que os demais sistemas. Em contrapartida, o sistema 2 tem 75,96% das matrizes em lactação, está localizado em uma região onde a terra é muito valorizada (R$10.000,00/ha) e uma matriz é avaliada em R$4.300,00. Tais fatos justificam o maior capital imobilizado por matriz em lactação.

Com relação ao total imobilizado por kg de leite produzido por dia, o sistema 1 apresentou o menor valor (Tabela 1), devido ter maior média de produção (26,90 kg de leite por vaca/dia). O sistema 2 teve o maior, principalmente por estar em uma região onde a terra e as matrizes são mais valorizadas e a média de produção foi de 19,45kg por vaca/dia. Um maior valor imobilizado por matriz em lactação implicaria em se atingir maior produtividade para "diluir" tal valor, o que não aconteceu, pois o sistema 2 tem produtividade média de 19,45kg/matriz em lactação/ dia.

Em todos os sistemas, a receita total foi composta apenas de venda de leite e de animais (Tabela 2). Em nenhum caso foi apurada a venda com subprodutos, muito embora, em todos os sistemas, fosse utilizado o uso dos dejetos em áreas de agricultura. O sistema 1 utilizava a água do flusing na fertirrigação em piquete de tifton (Cynodon sp.) localizado próximos ao free stall. Nos outros dois, os dejetos eram levados para áreas de milho, mais afastadas do confinamento. Uma análise mais criteriosa deve ser realizada, visando decisões. Segundo LOPES et al. (2004), essa pode ser uma alternativa de renda e representar até 1,51% da receita total ou, ainda, pode-se reduzir o uso de fertilizantes químicos, quando aplicados em áreas de agricultura.

A contribuição da comercialização de animais na receita tende a ser maior nos sistemas de produção que estão passando, principalmente, pelas seguintes situações: pequeno produtor cujos animais não são especializados para produção de leite, teoricamente seriam animais de dupla aptidão; produtores que passam por uma crise financeira vendem animais (LOPES et al., 2007) ou, ainda, também em situações de crise e em momentos de valorização da arroba, vendem matrizes para o corte e produtores que têm boa genética e comercializam melhor os animais, que foi o caso do sistema de produção 1. Tal fato contribuiu para que ele tivesse uma rentabilidade positiva (4,67%), pois os R$76.500,00 foram provenientes do descarte voluntário (venda estratégica) de matrizes, conseguindo, assim, maior valor por animal em relação à venda de animais por descarte involuntário, caso ocorrido em grande parte dessa mesma fonte de receita no sistema 2. Com a venda de matrizes descartadas involuntariamente ocorre uma redução na receita com a venda de leite, pelo fato de diminuir a quantidade de animais produtivos. Com relação ao sistema 3, a receita com leite e a pequena participação da venda de animais não foram suficientes para proporcionar uma rentabilidade positiva ao sistema de produção, sendo, portanto, necessário aumentar a produtividade das vacas em lactação e, ainda, praticar vendas estratégicas das matrizes na intenção de aumentar as receitas. Outra explicação para essa baixa porcentagem da venda de animais poderia ser a baixa taxa de descarte, o que pode implicar na permanência de animais mais velhos no rebanho e, quase sempre, esses são menos produtivos, são mais propensos a traumatismos e enfermidades, ocorrendo um retardamento no melhoramento genético do rebanho. Por outro lado, o sistema de produção pode ter uma recria mais "enxuta", com menor quantidade de animais, praticando a venda do excedente e, consequentemente, aumentando as receitas.

Tabela 2. Resumo da análise de rentabilidade do centro de custo produção de leite, nos sistemas de produção em confinamento total, durante o período de março de 2008 a fevereiro de 2009, em R$

Segundo NASCIF (2008), em períodos de preço baixo de leite, a maioria dos sistemas que utilizam cruzamentos com gado zebu tem a venda de animais como uma forma de complementar a renda da atividade, o que não acontece com raças mais especializadas. MORAES et al. (2004), em um estudo econômico da produção de leite com gado mestiço F1 Holandês-Zebu, encontraram lucratividade média de 28,9%, sendo a venda de bezerros desmamados responsável por 25% da receita total. Segundo outros pesquisadores (MARQUES et al., 2002; LOPES et al., 2004), a receita com a venda de animais variou de 28,08% a 4,16%. Tais valores evidenciam que ocorre grande variação no percentual da composição da receita. O que vai definir a maior ou a menor venda de animais são as metas do sistema de produção, a necessidade de levantar receitas (LOPES et al., 2009), bem como os aspectos referentes à saúde do rebanho (DEMEU et al., 2011).

Quando se trata de apuração de custo por centro produtivo, a venda de matrizes aumenta as receitas e, em consequência dessas vendas, o item depreciação de matrizes aumenta, tornando o custo de produção um pouco mais elevado. Observa-se (Tabela 2) que, apesar da maior representação da venda de animais na composição da receita total no sistema 1, o custo com depreciação de matrizes por kg de leite não foi o maior entre os sistemas estudados (R$0,0149, R$0,0054 e R$0,0238, para os sistemas 1, 2 e 3, respectivamente).

A maior representação da depreciação com matrizes no sistema 3 foi fruto de uma maior taxa de descarte (26,54%), que em grande parte foi o involuntário, refletindo em uma menor vida útil das matrizes, comprometendo, assim, a receita e aumentando o custo operacional total, o que contribuiu para que a rentabilidade fosse a menor (-4,70%), comparando-se com os sistemas 1 e 2, que apresentaram rentabilidade de 4,15% e -1,25%, respectivamente.

A variação do rebanho, índice que mede a valorização ou a desvalorização patrimonial em animais, foi de R$211.500,00, R$68.800,00 e R$12.000,00 para os sistemas 1, 2 e 3, respectivamente (Tabela 2). Essa variação, quando positiva, pode ser um indicativo de que o sistema de produção está crescendo, ou aumentando a taxa de lotação, ou indica que o rebanho ainda não está estabilizado. Neste estudo, essa variação foi proporcional ao tamanho do rebanho, ou seja, o sistema 3, que apresenta a menor quantidade de matrizes em lactação, apresentou a menor variação do rebanho.

O sistema 1 apresentou o melhor desempenho de rentabilidade, com um resultado de R$127.074.06 e o pior desempenho foi apresentado pelo sistema 2, - R$215.558,34 (Tabela 2). Resultados de pesquisas têm demonstrado que a atividade leiteira apresenta resultado positivo (MORAES et al., 2004; GOMES e FILHO 2007; OLIVEIRA et al., 2007; SILVA et al., 2008); outros têm mostrado que a atividade apresenta margem líquida positiva e resultado negativo (LOPES et al., 2004; 2005; SEBRAE, 2006; NASCIF, 2008;) e a maioria tem mostrado apenas a margem bruta positiva com margem líquida e resultado negativos (FASSIO et al., 2006; LOPES et al., 2007; PRADO et al., 2007).

Os sistemas 1, 2 e 3 apresentaram lucratividade 1 (resultado/receita) de 5,41%, -8,47% e -18,00%, respectivamente. O sistema 1 apresentou resultado (receita total – custo total) superior ao do sistema 2, devido ao menor custo operacional efetivo por unidade produzida (R$0,7098 x R$0,8286) e ainda, em função da maior receita com a venda de animais (3,26% x 1,80% da receita total). No sistema 3, o preço de venda do leite foi inferior entre os sistemas estudados (R$0,7923 x R$0,8175 (Sistema 1) x R$0,8234 (Sistema 2)), tal diferença deveu-se pela diferença no volume de produção (Tabela 2).

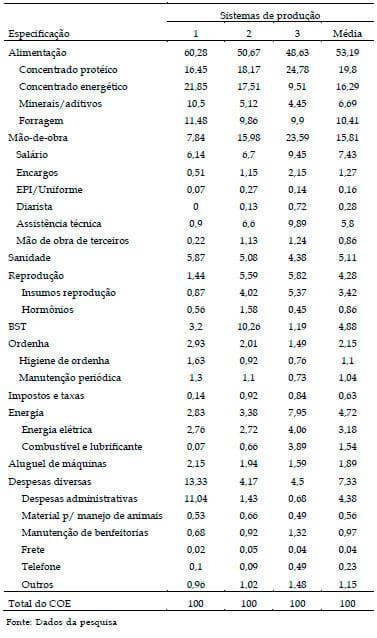

A alimentação foi o item de maior representatividade no custo operacional efetivo, em todos os sistemas de produção, variando de 48,63% a 60,28%, com média de 53,19% (Tabela 3). O maior percentual, de 60,28%, encontrado no sistema 1, foi devido ao fato de esse sistema ter um custo operacional efetivo menor (R$0,7098) e não em função de se ter gasto mais com a alimentação. Essa maior contribuição das despesas com alimentação no custo efetivo, apresentada pelo sistema 1, pode ser um dos fatores que resultaram em maior média de produção por animal, 26,00 kg/dia, comparado aos sistemas 2 (19,45 kg/dia) e 3 (21,38 kg/dia).

A forragem representou, em média, 10,41% do custo operacional efetivo, tendo o milho, em todos os sistemas, a principal forrageira utilizada na forma de silagem. O sistema 1 apresentou valor acima da média encontrada, 11,48%, por oferecer tifton fresco picado no cocho, na intenção de fornecer mais fibra fisicamente efetiva às matrizes e reduzir os problemas metabólicos ocasionados pela falta de fibra na dieta (KENDALL et al., 2009), com relação aos demais sistemas de produção, o que pode ter contribuído para a média mais elevada.

As despesas com concentrado energético tiveram maiores representatividades do que os proteicos somente no sistema 1, ocorrendo o contrário no sistemas 2 e 3 (Tabela 3). Isso se deveu ao fato de ser uma dieta bem balanceada, o que justificaria a maior contribuição do concentrado energético no custo operacional efetivo. Com relação ao sistema 3, onde ocorreu a maior diferença entre concentrado energético e proteico, houve maior utilização de subprodutos energéticos na dieta, é uma propriedade localizada mais próxima do centro distribuidor desse ingrediente e, ainda, a dieta apresentava mais proteína do que nos demais sistemas.

A mão-de-obra foi o segundo item mais representativo, tendo os salários dos funcionários e a assistência técnica sido os que mais impactaram (Tabela 3). No sistema 1, o item mão-de-obra contribuiu com 7,84% e no 3, representou 23,59%. Tal diferença se deu em virtude da menor remuneração média mensal dos funcionários do sistema 3 (R$863,25), quando comparado ao sistema 1 (R$631,38). A relação vaca em lactação:homem foi um pouco menor no sistema 3, comparado ao 1 (17,13 versus 18,75 vaca em lactação/homem).

O maior impacto da sanidade foi no sistema 1 (Tabela 3), possivelmente devido à maior produtividade dos animais em lactação, o que pode ocasionar em maiores distúrbios metabólicos. Outro item que merece destaque é o referente a despesas diversas, por divergir bastante entre os sistemas de produção. Podese observar, nos dados da Tabela 3, que no sistema 1 ela representou 13,33%, seguido pelos sistemas 3 (4,50%) e 2 (4,17%). Esse maior valor foi fruto das altas despesas administrativas, tais como movimentações bancárias, despesas com escritórios, programas de gerenciamento de rebanho etc. Tais medidas podem ter contribuído para que o sistema apresentasse uma rentabilidade positiva, no entanto, a redução dessa poderia representar ganhos ainda maiores. Em várias pesquisas tem sido mostrada a porcentagem com despesas diversas variando de 7,86% a 16,14% (LOPES et al., 2005; 2007).

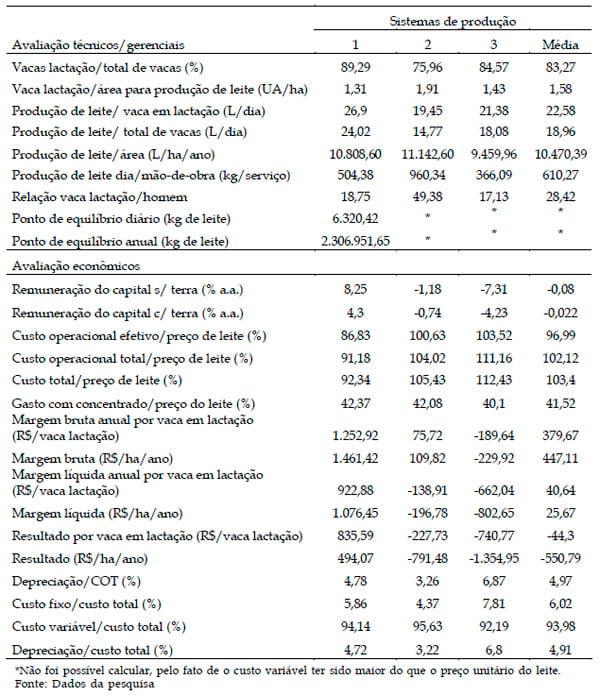

A relação vaca lactação/total de vacas pode ser um dos índices utilizados para monitorar a eficiência reprodutiva do sistema de produção. Essa relação foi de 89,29%, 75,96% e 84,57% nos sistemas 1, 2 e 3, respectivamente (Tabela 4). Essa maior relação apresentada pelo sistema 1 foi devido a maior aplicação de ferramentas tecnológicas na área de reprodução, tais como uso de protocolos de sincronização de cio, inseminação artificial em tempo fixo (IATF) e procedimentos de transferência de embrião.

A produção de leite por hectare foi maior no sistema 2 (11.142,60 kg/ha/ano), devido ter maior taxa de lotação, comparado aos sistemas 1 e 3. O sistema 3 apresentou a menor produtividade por área, 9.459,96 kg/ha/ano, por apresentar a menor produtividade por animal. Consequentemente, essa menor produtividade do sistema 3 refletiu em menor margem líquida por hectare (-R$802,65 versus R$1.076,45). Apenas o sistema de produção 1 conseguiu remunerar o capital total investido na atividade em 4,30%. Porém, os demais sistemas (2 e 3) apresentaram renumeração negativa (0,74 e 4,23).

Tabela 3. Representatividade de cada item no custo operacional efetivo no centro de custo produção de leite, nos sistemas de produção em confinamento total, durante o período de março de 2008 a fevereiro de 2009, em %

Tabela 4. Índices técnicos/gerenciais e econômicos nos sistemas de produção em confinamento total, durante o período de março de 2008 a fevereiro de 2009

A comparação da relação depreciação/custo operacional total, que mostra a eficiência de utilização dos recursos disponíveis para a produção de leite, entre sistemas de produção semelhantes, foi de 4,78%, 3,26% e 6,78%, nos sistemas 1, 2 e 3, respectivamente. A menor relação no sistema 2 pode ser um indicativo de que esteja com as instalações inadequadas para a produtividade por matriz encontrada (19,45 kg), ou seja, o custo operacional total está elevado para a produtividade encontrada, haja visto que a margem líquida foi negativa. Nesse sistema existe a necessidade de aumentar a produção de leite para "diluir" os custos fixos. No sistema 3, que apresentou a maior relação depreciação/COT, a receita total não conseguiu ser superior nem mesmo ao custo operacional efetivo (margem bruta negativa), indicando que esforços para aumentar a produtividade merecem mais atenção. No sistema 1, a depreciação representou 4,78% do custo operacional total e uma rentabilidade positiva, mostrando que os recursos parecem estar bem dimensionados.

O ponto de equilíbrio foi atingido apenas no sistema 1, sendo de 6.320,42 kg de leite por dia, e representou 78,3% da produção diária. Nos sistemas 2 e 3 ele não foi atingido pelo fato de apresentarem um custo variável unitário superior ao preço de venda do leite. Isso evidencia que esforços gerenciais devem ser realizados na intenção de aumentar a produtividade das matrizes sem, contudo, aumentar o custo variável, pois, assim, o custo variável unitário iria diminuir. Outra alternativa seria conseguir maior preço pelo leite entregue aos laticínios.

CONCLUSÕES

Um sistema de produção apresentou margens bruta e líquida e resultado positivos o que demonstra ter condições de produzir no curto, médio e longo prazo. Outro teve a margem bruta negativa e está descapitalizando e se endividando, pois as receitas auferidas não foram suficientes para pagar sequer as despesas operacionais efetivas. O terceiro obteve resultados intermediários, margens bruta e líquida positivas, caracterizando que o sistema sobreviverá no curto e médio prazo. No sistema onde a margem bruta foi negativa, os principais gargalos foram excessivo gasto com a mão-de-obra e o menor preço de venda do leite, comparando com os outros sistemas estudados. Os itens componentes do custo operacional efetivo que exerceram maiores representatividades foram, em ordem decrescente, a alimentação, mão-de-obra, despesas diversas, sanidade, energia, ordenha, reprodução, aluguel de máquinas, BST e impostos.

REFERÊNCIAS BIBLIOGRÁFICAS

CARVALHO, G. R. et al. Avaliação de impacto do preço de alimentos concentrados nos sistemas de produção de leite no estado do Paraná. In: CONGRESSO DA SOCIEDADE BRASILEIRA DE ECOOMIA, ADMINISTRAÇÃO E SOCIOLOGIA RURAL, 19., 2007, Londrina. Anais ... Londrina: SOBER, 2007.

DEMEU, F. A.; LOPES, M. A.; COSTA G. M.; ROCHA, C. M. B. M.; SANTOS, G.; FRANCO NETO, A. Influência do descarte involuntário de matrizes no impacto econômico da mastite em rebanhos leiteiros. Ciência e Agrotecnologia, v. 35, n. 1, p. 195-202, 2011.

FERREIRA, P. M.; LEITE, R. C.; CARVALHO, A. U.; FACURY FILHO, E. J.; SOUZA, R. C.; FERREIRA, M. G. Custo e resultados do tratamento de seqüelas de laminite bovina: relato de 112 casos em vacas em lactação no sistema free-stall. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, Belo Horizonte, v.56, n.5, p.589-594, out. 2004.

GOMES, A. L.; FERREIRA FILHO, J. B. de S. Economias de escala na produção de leite: uma análise dos Estados de Rondônia, Tocantins e Rio de Janeiro. Revista de Economia e Sociologia Rural, Rio de Janeiro, v. 45, n. 3, p. 591- 619, jul. 2007.

GOMES, S. T. Benchmark da produção de leite em MG. Disponível em: <www.milkpoint.com.br>. Acesso em: 23 ago. 2007.

KENDALL, C.; LEONARDI, C.; HOFFMAN, P. C.; COMBS, D. K. Intake and milk production of cows fed diets that differed in dietary neutral detergent fiber and neutral detergent fiber digestibility. Journal of Dairy Science, Champaign, v. 92, n.1, p.3783-3793, July 2009.

DEMEU, F. A.; LOPES, M. A.; COSTA G. M.; ROCHA, C. M. B. M.; SANTOS, G.; FRANCO NETO, A. Influência do descarte involuntário de matrizes no impacto econômico da mastite em rebanhos leiteiros. Ciência e Agrotecnologia, v. 35, n. 1, p. 195-202, 2011.

LOPES, M. A.; LIMA, A. L. R.; CARVALHO, F. M.; REIS, R. P.; SANTOS, I. S.; SARAIVA, F. H. Controle gerencial e estudo da rentabilidade de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, Lavras, v.28, n.4, p.883-892, jul. 2004.

LOPES, M. A.; FRANCO NETO, A.; SANTOS, G.; DEMEU, F. A.; LOPES, L. M. F.; MORREIRA, S. R. Custos de produção de fêmeas bovinas da raça holandesa nas fases de cria e recria em um sistema de produção de leite no sul de Minas Gerais. Boletim de Indústria Animal, Nova Odessa, v. 67, p. 9-15, ago. 2010.

LOPES, M. A.; CARDOSO, M. G.; CARVALHO, F. M.; LIMA, A. L. R.; DIAS, A. S.; CARMO, E. A. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG) nos anos 2004 e 2005. Ciência Animal Brasileira, Goiânia, v. 8, n. 3, p. 359-371, jul. 2007.

LOPES, M. A.; LIMA, A. L. R.; CARVALHO, F. M.; REIS, R. P.; SANTOS, I. C.; SARAIVA, F. H. Resultados econômicos de sistemas de produção de leite com diferentes níveis tecnológicos na região de Lavras, MG. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, Belo Horizonte, v.57, n.4, p.485-493, ago. 2005.

LOPES, M. A.; DIAS, A. S.; CARVALHO, F. M.; LIMA, A. L. R.; CARDOSO, M. G.; CARMO, E. A. Resultados econômicos de sistemas de produção de leite com diferentes níveis tecnológicos na região de Lavras MG nos anos 2004 e 2005. Ciência e Agrotecnologia, Lavras, v.33, n.1, p. 252- 260, jan. 2009.

MATSUNAGA, M.; BEMELMANS, P. F.; TOLEDO, P. E. N. de; DULLEY, R. D.; OKAWA, H.; PEDROSO, I. A. Metodologia de custo de produção utilizado pelo IEA. Agricultura em São Paulo, São Paulo, v.23, n.1, p.123-139. 1976.

MARQUES, V. M.; REIS, R. P.; SÁFADI, T.; REIS, A. J. Custos e escala na pecuária leiteira: estudo de casos em Minas Gerais. Ciência e Agrotecnologia, Lavras, v.26, n.5, p.1027- 1034, set. 2002.

MORAES, A. C. A.; COELHO, S. G.; RUAS, J. R. M.; RIBEIRO, J. C. V. C.; VIEIRA, F. A. P.; MENEZES, A. C. Estudo técnico e econômico de um sistema de produção de leite com gado mestiço F1 Holandês-Zebu. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, Belo Horizonte, v.56, n.6, p.745-749, dez. 2004.

NASCIF, C. Indicadores técnicos e econômicos em sistemas de produção de produção de leite de quatro mesorregiões do estado de Minas Gerais. 2008. 110 p. Dissertação (Mestrado em Economia Rural) – Universidade Federal de Viçosa, Viçosa/ MG, 2008.

NORONHA, J. F. Análise da rentabilidade leiteira no estado de Goiás. Goiânia: UFG, 2001. 106p.

OLIVEIRA, A. S.; CUNHA, D. N. F. V.; CAMPOS, J. M. S.; VALE, S. M. L. R.; ASSIS, A. J. Identificação e quantificação de indicadores-referência de sistemas de produção de leite. Revista Brasileira de Zootecnia, Viçosa/ MG, v.36, n.2, p.507-516, abr. 2007.

PRADO, E.; GERALDO, L. G.; CARDOSO, B. M. Rentabilidade da exploração leiteira em uma propriedade durante cinco anos. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, Belo Horizonte, v.59, n.2, p.501-507, abr. 2007.

RESENDE, J. C. Determinantes de lucratividade em fazendas leiteiras em Minas Gerais. 2010, 145p. Tese (Doutor em Zootecnia) – Universidade Federal de Lavras, Lavra/ MG, 2010.

SERVIÇO BRASILEIRO DE APOIO ÀS MICROS E PEQUENAS EMPRESAS. Diagnóstico da pecuária leiteira do Estado de Minas Gerais em 2005: relatório de pesquisa. Belo Horizonte: FAEMG, 2006. 156 p.

SERVIÇO BRASILEIRO DE APOIO ÀS MICROS E PEQUENAS EMPRESAS. Curso de capacitação rural. Goiânia: Ed. Sebrae/GO, 1998. 34p.

SILVA, H. A.; MORAES, H. S. K. A.; GUIMARÃES, V. A.; HACKI, E.; CARVALHO, P. C. F. Análise da viabilidade econômica da produção de leite a pasto e com suplementos na região dos Campos Gerais – Paraná. Ciência Rural, Santa Maria, v.38, n.2, p.445-450, mar. 2008.

TUPY, O. et al. Método para controle e análise de custo de produção de leite. São Carlos: EMBRAPA PECUÁRIA SUDESTE, 2000. 35p.

**O trabalho foi originalmente publicado no Boletim da Indústria Animal (BIA), do Instituto Zootecnia (IZ/APTA), da Secretaria de Agricultura e Abastecimento do estado de São Paulo, Brasil.

.jpg&w=3840&q=75)