Sistema de Produção de Leitões baseado em Planejamento, Gestão e Padrões Operacionais (Parte I)

Publicado: 27 de setembro de 2013

Por: Jean Vilas Boas, Armando Lopes do Amaral, Nelson Morés, Sandro Luiz Treméa, Marcelo Miele e Jonas Irineu dos Santos Filho, Embrapa Suínos e Aves, SC.

A suinocultura brasileira

A carne suína é a fonte de proteína animal mais consumida do mundo. A produção de 2011 chegou a 100,07 milhões de toneladas e se concentrou na China (51,5 t), União Europeia (22,1 t) e Estados Unidos (10,2 t) (EMBRAPA SUÍNOS E AVES, 2011). O Brasil é o quarto maior produtor e exportador, com 3,3% da produção, 12,5% das exportações e crescente inserção internacional. Nas últimas três décadas, a suinocultura brasileira passou por mudanças organizacionais que permitiram um contínuo incremento tecnológico. Esse movimento conjuntural fez com que o Brasil ganhasse no período a condição de um dos principais players do mercado internacional.

O Brasil e a concorrência internacional

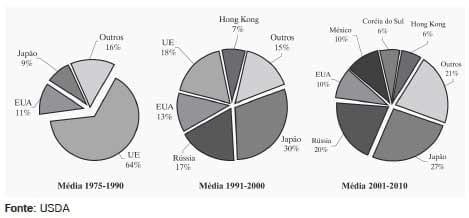

O mercado internacional de carne suína movimentou em 2010 US$ 13 bilhões e 5,6 milhões de toneladas, tendo quase triplicado de tamanho desde 1975 (FAO, 2010; USDA, 2010). O comércio mundial concentra-se em seis importadores, com aproximadamente dois terços das importações mundiais, e cinco exportadores, com a quase totalidade das exportações mundiais (Figuras 1 e 2). Merecem destaque neste cenário as seguintes mudanças:

• Redução contínua da participação da União Europeia (UE) nas importações e nas exportações mundiais, tendo em vista o incremento do comércio intrabloco a partir da incorporação de países produtores de carne suína, com destaque para os do Leste Europeu.

• A configuração de grandes importadores líquidos, como Japão, Rússia, México, Coréia do Sul e Hong Kong, bem como o aumento de inúmeros médios e pequenos importadores, apontando para um maior dinamismo e a existência de nichos a serem explorados.

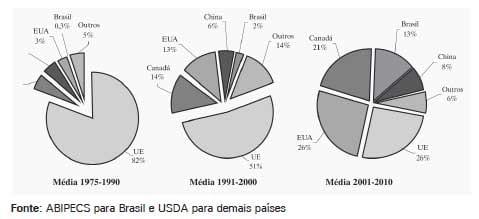

• A configuração de grandes exportadores líquidos, como EUA, UE, Canadá e Brasil, que são os principais players globais.

• Os principais fluxos concentram-se nas exportações da UE e do NAFTA para o Leste Asiático, no comércio intrabloco e nas importações da Federação Russa nas quais o Brasil tem destacada participação.

Figura 1. Principais países importadores de carne suína e participação de mercado 12 Sistema de produção de leitões baseado em planejamento, gestão e padrões.

Figura 2. Principais países exportadores de carne suína e participação de mercado.

Neste cenário, o desempenho brasileiro é positivo, passando de uma posição inexpressiva nas exportações mundiais, nas décadas de 1970 e 1980, para uma participação média de 2% na década de 1990 e 13% no período de 2001 a 2010 (Figura 2), com aproximadamente 530 a 600 mil toneladas exportadas em 2010, atingindo o faturamento recorde de US$ 1,5 bilhão em 2008 (ABIPECS, 2010). Neste período, as exportações brasileiras cresceram acima da média dos demais competidores, apesar do acirramento da concorrência, do aumento do protecionismo e da incerteza sanitária relacionada ao rebanho bovino, que tiveram impacto restritivo nos volumes exportados em alguns anos.

O mercado brasileiro para a carne suína

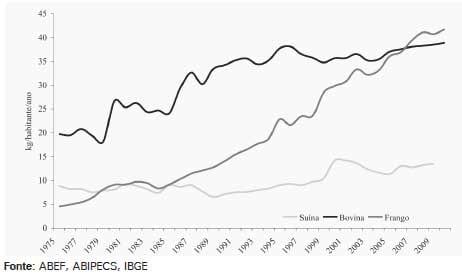

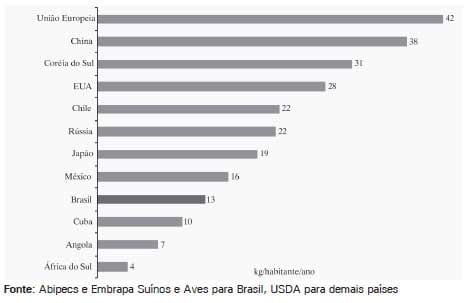

O consumo per capita de carne suína no Brasil é inferior ao das carnes de frango e boi. É inferior também ao consumo de carne suína nos principais países produtores e consumidores (Figuras 3 e 4). Nas últimas décadas ocorreu um enorme crescimento no consumo per capita de carne de frango, que ultrapassou o de carne bovina, enquanto que o de carne suína apresentou crescimento moderado.

Apesar disso, o mercado interno é dinâmico e atrativo, tendo em vista o tamanho da população brasileira (5º país mais populoso) e, mais recentemente, o aumento do poder aquisitivo das classes C e D. Isso serviu de base para a expansão das agroindústrias líderes e também abriu espaços diferenciados para micro, pequenas e médias empresas que atuam em nichos.

Figura 3. Consumo per capita de carnes bovina, de frango e suína no Brasil.

Figura 4. Consumo per capita de carne suína em países selecionados em 2009.

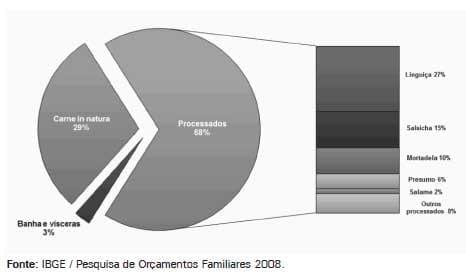

O consumo de carne suína no Brasil ocorre preferencialmente através de produtos processados, em detrimento da carne suína in natura (Figura 5). Em termos de locais de consumo, 69% das despesas com alimentação do brasileiro ocorrem no domicílio e 31% fora dele, em bares, restaurantes, lanchonetes e cozinhas industriais. Estima-se que o mercado interno de carne suína e seus derivados (produtos processados) tenha sido de US$ 8,4 bilhões em 2008. Além disso, ressalta-se que ainda há uma significativa participação do consumo de carne suína in natura suprido através da produção própria, que não está contabilizada neste valor. Fonte:

Figura 5. Aquisição domiciliar por tipo de produto derivado da suinocultura.

O mercado interno com mais de 191 milhões de habitantes e o seu dinamismo (em grande parte devido ao aumento dos salários) têm garantido uma sólida base de expansão da cadeia produtiva, sobretudo nos anos de retração da demanda externa. O consumo doméstico tem potencial de crescimento, não apenas em função do aumento populacional ou do poder aquisitivo, mas também devido às ações de promoção da carne suína junto a consumidores e redes de varejo, busca de padrões de qualidade, desenvolvimento de cortes especiais e investimentos em linhas de corte e em logística de frio. Outro fator que pode contribuir para o crescimento do mercado interno é a incorporação pela cadeia produtiva de parcelas do consumo supridas através da produção própria, sobretudo na carne in natura.

Abates, produção, exportações e disponibilidade interna

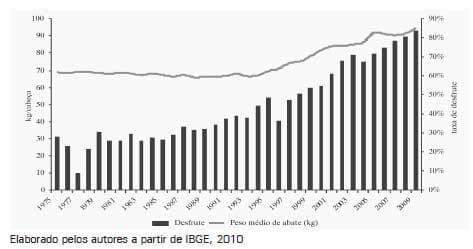

Os abates acompanharam a demanda interna e a crescente participação do Brasil no mercado internacional, puxados pela produção sob inspeção federal (SIF), que atingiu a marca de 29 milhões de cabeças em 2010 (MAPA, 2010). Os abates totais, que abrangem também os sistemas de inspeção estaduais e municipais, somaram 32 milhões de cabeças em 2010 (IBGE, 2010). O crescimento dos abates acelerou nos anos 90 e se intensificou a partir da abertura do mercado russo para as exportações brasileiras. O suprimento de animais para esta expansão ocorreu a partir do avanço da suinocultura industrial, baseada em criações intensivas e tecnificadas. Enquanto que o rebanho encontra-se atualmente em níveis semelhantes aos de 1975, com 38 milhões de cabeças (IBGE), os abates quadruplicaram e a produção de carne cresceu seis vezes em 35 anos, o que se evidencia na elevação da taxa de desfrute e do peso médio de abate (Figura 6).

Figura 6. Peso médio de abate e taxa de desfrute na suinocultura brasileira.

Considerando os abates inspecionados e a produção própria (autoconsumo na propriedade e subsistência), estima-se que a oferta de carne suína atingiu 3,2 milhões de toneladas em 2010 (Abipecs e Embrapa Suínos e Aves). As exportações absorveram em média 18% da produção nos últimos cinco anos, chegando a 29% quando se considera apenas as empresas com inspeção federal aptas a exportar. A disponibilidade interna de carne suína tem sido determinada em grande parte pelas condições do mercado externo, oscilando entre 11 e 14 quilos consumidos anualmente por habitante no Brasil (Figuras 4 e 7).

Figura 7. Produção, exportações e disponibilidade interna de carne suína no Brasil.

Estratégias empresariais

Existem dois grupos distintos de empresas e cooperativas que abatem suínos e processam carne suína no Brasil: as líderes de mercado e as organizações que atuam em mercados regionais e locais. Estima-se que o segmento de abate e processamento gerou um valor bruto de US$ 7,1 bilhões em 2008.

Entre as líderes de mercado predomina a busca por ganhos de escala, a promoção da marca em produtos processados e a integração da produção. São organizações de grande porte, com mais de uma unidade industrial (multiplantas) e abrangência internacional. Esta ocorre não apenas através das exportações, mas a partir de investimentos produtivos e centros de distribuição em países importadores. A maioria é diversificada, também atuando no segmento de carne de frango (geralmente seu principal produto), laticínios, carne bovina e alimentos processados. Entre os produtos destas organizações predominam os processados em detrimento da carne fresca e congelada.

Do ponto de vista da extensão vertical das estratégias, verifica-se o controle da produção de insumos (fábricas de ração e genética) e a integração dos estabelecimentos suinícolas através de contratos, com a coordenação da cadeia produtiva. Essa forma de inserção da atividade pecuária é denominada no Brasil de integração, sistema no qual as agroindústrias fornecem ração, genética, logística e assistência técnica. A integração predomina na região Sul do país, mas está crescendo nas regiões Sudeste e Centro-Oeste.

Um outro traço deste segmento é a sua expansão através de fusões e aquisições, que marcaram o desenvolvimento da cadeia produtiva. As duas empresas líderes de mercado formaram uma nova empresa, que passou a representar 28% dos abates e 39% das exportações, se consolidando em uma das líderes mundiais em alimentos. Além disso, a quinta empresa em volume de abates foi adquirida por uma empresa do segmento de carne bovina em expansão para suínos e aves.

As organizações de menor escala, voltadas a nichos de mercado, apresentam grande diversidade de formas e estratégias. São micro, pequenas e médias empresas e cooperativas, agroindústrias familiares e outras experiências associativas. Essas organizações têm uma abrangência local (dentro do município e seu entorno) ou regional (dentro do estado ou seu entorno).

Há grande heterogeneidade em termos de diversificação para outros segmentos da produção animal e na extensão da gama de produtos. Entretanto, destaca-se que têm importante papel na oferta de carne suína in natura, sobretudo porque se constituem em canais de comercialização mais curtos, próximos dos pontos de venda e consumo (CARNE..., 2009). Do ponto de vista da verticalização, também há grande diversidade, envolvendo desde suinocultores de grande porte que passaram a abater seus animais, passando por iniciativas associativas de coordenação da cadeia de suprimento (assimilando práticas da integração), até a compra de animais no mercado spot envolvendo desde suinocultores de grande porte que passaram a abater seus animais, passando por iniciativas associativas de coordenação da cadeia de suprimento (assimilando práticas da integração), até a compra de animais no mercado spot.

Perfil da suinocultura industrial

A suinocultura brasileira pode ser subdividida entre industrial (tecnificada) e de subsistência, com a presença de produtores familiares, patronais e empresariais. O rebanho da suinocultura industrial e a sua produtividade têm crescido de forma constante nos últimos anos. Este crescimento ocorreu nas principais regiões produtoras e se concentrou nos alojamentos ligados às integrações ou às cooperativas. Por outro lado, estima-se que o rebanho de subsistência venha decrescendo anualmente, perdendo espaço na suinocultura brasileira. Estima-se que em 2010 o alojamento de matrizes foi de 2,5 milhões de cabeças, das quais 65% compuseram o rebanho industrial (ABIPECS e Embrapa Suínos e Aves).

Em 2008, o Valor Bruto da Produção (VBP) da suinocultura foi de US$ 5 bilhões (INDICADORES..., 2009). A suinocultura industrial engloba uma grande diversidade de produtores (familiares, patronais e empresariais) e está localizada em diferentes regiões. Um traço comum a toda esta diversidade são as profundas transformações organizacionais e tecnológicas da última década. Até meados dos anos 1990, predominava a produção em ciclo completo (CC), onde o mesmo estabelecimento desenvolve todas as etapas de produção do animal. Verifica-se desde então um processo de mudança, com a segregação da produção em múltiplos sítios, em unidades produtoras de leitões (UPL) e unidades de crescimento e terminação (UT). Essa tendência à especialização nas etapas do processo produtivo ocorreu em todo o país, mas se dá de forma mais intensa entre as integrações na região Sul.

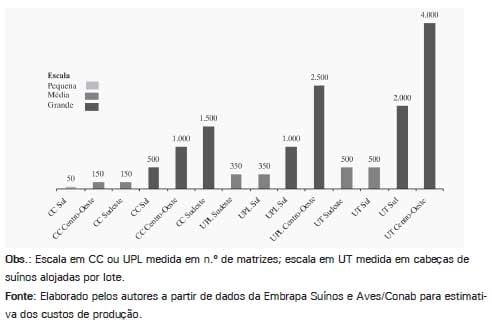

Concomitante ao processo de especialização, ocorreu o aumento de escala, com o aumento da produção e a redução no número de estabelecimentos suinícolas (HEIDEN, 2006). Em Santa Catarina, um estabelecimento suinícola característico dos anos 80 alojava cerca de nove matrizes, passando a mais de 20 matrizes no final dos anos 90. Atualmente, este sistema não é o mais utilizado no Estado e as escalas de produção passaram a variar de 50 a 500 matrizes em ciclo completo (CC), dependendo da região. Nos sistemas segregados (UPL e UT), apesar de mais recentes, também se verifica aumentos de escala significativos ao longo da última década (Figura 8).

Figura 8. Escala de produção predominante, por tipo de sistema, nas diferentes regiões brasileiras.

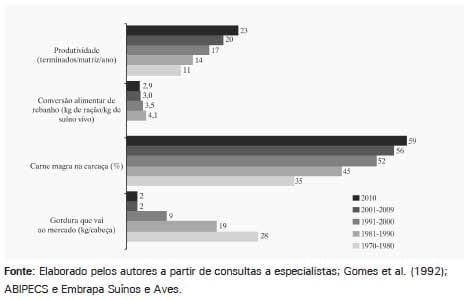

Associados a essas mudanças organizacionais, ocorreram avanços tecnológicos em genética, sanidade, nutrição, instalações, manejo e bem-estar animal, com aumento da eficiência técnica em conversão alimentar e produtividade das matrizes, bem como da qualidade dos animais entregues ao abate via melhor rendimento de carne magra na carcaça e gordura (Figura 9).

Figura 9. Indicadores selecionados de eficiência técnica na suinocultura de Santa Catarina.

Em termos de diferenças regionais, destaca-se que a escala de produção na região Sul é inferior às demais regiões, com grande participação de agricultores familiares integrados à empresas e cooperativas agroindustriais.

Predomina a produção segregada em múltiplos sítios e especialização na atividade, com pouca produção de grãos. Mais recentemente, verifica-se uma diversificação para a bovinocultura de leite. Na região Sudeste predomina o sistema em CC não integrado (mercado spot), mas com aumento da participação de granjas integradas, com produção segregada com produção segregada, ligadas à expansão das agroindústrias líderes. Por fim, o Centro-Oeste é uma das principais regiões de expansão da fronteira agrícola no mundo. A suinocultura é uma atividade geralmente desenvolvida por produtores de grãos patronais ou empresariais que passaram a diversificar suas atividades e explorar ganhos de escala. Predomina o mercado spot e contratos de compra e venda (supply contracts), mas avançam as integrações a partir da instalação das agroindústrias líderes.

Importância para o país da cadeia produtiva da carne suína

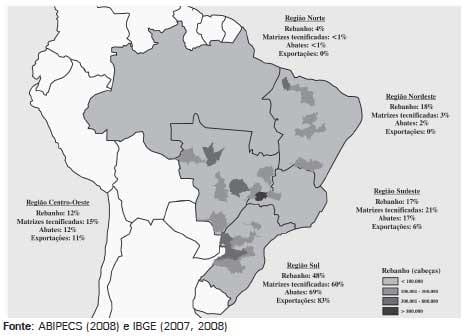

Uma infinidade de atores e atividades se desenvolvem em torno da suinocultura, desde o produtor de grãos e fábricas de rações, passando pelas agroindústrias de abate e processamento, até o segmento de equipamentos, medicamentos, distribuição (atacado e varejo) e o consumidor final. Estas atividades e seus respectivos encadeamentos produtivos contribuíram decisivamente para o crescimento das regiões onde estão situados os principais pólos suinícolas no Brasil (Figura 10).

Figura 10. Distribuição geográfica da suinocultura.

Estima-se que o valor da cadeia produtiva da carne suína tenha sido de US$ 9,8 bilhões em 2008, equivalente a 3% do agronegócio brasileiro. Em relação ao mercado de trabalho, a cadeia suinícola também apresenta números significativos. A estimativa é que ela seja responsável por 173 mil empregos diretos e 462 mil indiretos, totalizando 635 mil postos de trabalho (MIELE; MACHADO, 2010).

***O trabalho foi originalmente publicado por Empresa Brasileira de Pesquisa Agropecuária /Embrapa Suínos e Aves/ Ministério da Agricultura, Pecuária e Abastecimento - ISSN 1678- 8850, Versão Eletrônica - Junho, 2013.

Tópicos relacionados

Autores:

Embrapa Suínos e Aves

Embrapa Suínos e Aves

Embrapa Suínos e Aves

Embrapa Suínos e Aves

Mostrar mais

Recomendar

Comentário

Compartilhar

Quer comentar sobre outro tema? Crie uma nova publicação para dialogar com especialistas da comunidade.

Você pode estar interessado em