Quais são as opções de política pública para enfrentar as sucessivas crises na suinocultura brasileira?

Publicado: 10 de abril de 2013

Por: Marcelo Miele, Economista, Doutor em Agronegócios, pesquisador da Embrapa Suínos e Aves.

Este artigo faz uma reflexão de médio e longo prazo acerca do papel que a política pública pode ter para reduzir o impacto e a frequência das crises na suinocultura. Apresenta as especificidades que caracterizam o mercado spot (suinocultura independente) e a integração da produção (suinocultura contratual), bem como a forma diferenciada como as crises têm afetado estes dois segmentos da suinocultura brasileira. Ao final, discute três temas de política pública que têm o potencial de elevar a coordenação e a governança da cadeia produtiva. Estes temas são: defesa da concorrência e geração de informações públicas; gestão do risco e ampliação das opções de mercado.

- Características do mercado independente e dos contratos de integração

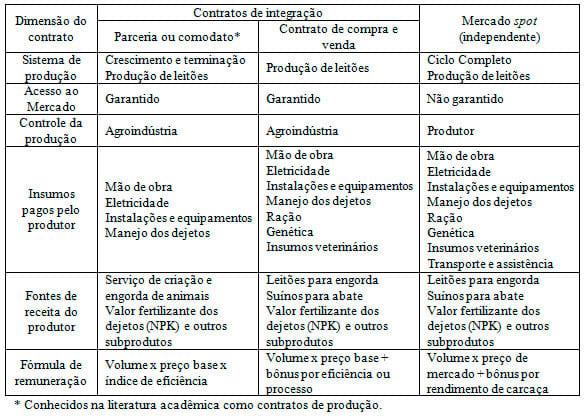

O que caracteriza a suinocultura independente é a possibilidade de negociar e transacionar com diferentes compradores e fornecedores, sem ingerência da agroindústria no processo produtivo. Nesta forma de organização, na qual prevalece a produção em ciclo completo, o suinocultor arca com todos os custos de produção. A receita depende do preço de mercado do suíno vivo (geralmente posto na plataforma de abate) e da bonificação por rendimento de carcaça (Quadro 1).

Na integração a agroindústria fornece ração, leitões, reprodutores, insumos, transporte e assistência técnica, enquanto que o suinocultor provê instalações, equipamentos, mão-de-obra, água, energia e manejo dos dejetos (Quadro 1). Prevalecem os sistemas de produção segregados (UPL + UT). Uma distinção importante a ser feita é quanto à propriedade dos ativos. Enquanto que nos contratos de parceira ou comodato a ração e os animais são propriedade da agroindústria, nos contratos de compra e venda a ração e os animais são vendidos (a vista ou a prazo) pela agroindústria ao suinocultor, o qual venderá sua produção futura à agroindústria. A remuneração do produtor integrado segue critérios de eficiência (produtividade das matrizes e padronização no peso dos leitões em UPL e conversão alimentar em UT) e, em alguns casos, de conformidade às boas práticas de produção (check list).

Não se pode afirmar que uma forma de organização seja mais eficiente do que a outra, o que dependerá, em grande parte, dos recursos e competências disponíveis no estabelecimento suinícola. Entretanto, o aumento contínuo na participação das integrações, e o estreitamento do mercado spot, sugerem que a suinocultura contratual conseguiu se adaptar às mudanças no ambiente econômico com maior facilidade.

Entre 2005 e 2010, o número de matrizes integradas com contratos ou vinculadas a uma cooperativa com estrutura própria de abate aumentou em 27%, chegando a 1,1 milhão de cabeças alojadas, ou 67% do rebanho industrial brasileiro. No mesmo período, o número de matrizes do rebanho independente foi reduzido em 1,2% para pouco mais de 500 mil cabeças alojadas, ou 33% do rebanho industrial. Este movimento foi mais intenso na região Sul, na qual o alojamento de matrizes do rebanho independente foi reduzido em 23,4% neste mesmo período, atingindo a participação de apenas 14,4% do alojamento total de matrizes (Abipecs e Embrapa Suínos e Aves).

Quadro 1 – Características dos contratos de integração e do mercado spot.

- Implicações para custos, renda agrícola e rentabilidade da atividade

Em termos de valor absoluto, os custos e a receita bruta de um suinocultor integrado com contratos de parceria ou comodato correspondem a aproximadamente 15% daqueles do suinocultor independente ou dos contratos de compra e venda. Enquanto que a ração é o principal item de custo dos suinocultores independentes que atuam no mercado spot (entre 59% e 70% dos custos totais, dependendo do sistema de produção e da relação de preços), entre os integrados com contratos de produção prevalecem os custos de capital, depreciação e mão de obra (74% dos custos totais) (Figura 1).

Figura 1. Composição do custo de produção, Santa Catarina, 2010 (% do custo total).

Fonte: Embrapa Suínos e Aves e Conab.

O suinocultor independente opera em um mercado mais especulativo, sem garantias de escoamento da produção e sujeito à conjuntura econômica. Nesse sentido, ele é um tomador de risco. Sua margem bruta de comercialização é determinada em grande parte pelo mercado internacional de carnes e de grãos (milho e farelo de soja), cujos preços altamente voláteis conferem um comportamento cíclico e instável à sua rentabilidade (Figura 2). Os prolongados períodos de margens baixas ou negativas, muitas vezes insuficientes para cobrir os custos de depreciação do capital, alternados por curtos períodos de rentabilidade, têm levado à descapitalização e forte redução no número de produtores independentes, com destaque para os problemas enfrentados pelos mini-integradores na região Sul.

Figura 2. Evolução da margem bruta do suinocultor independente, Santa Catarina, R$/kg.

Fonte: Embrapa Suínos e Aves e Conab.

A margem bruta do produtor integrado sofre menor influência das condições de mercado, sendo mais constante ao longo do tempo. Os custos apresentam um comportamento mais estável ou tendencial (não volátil), sendo a mão de obra o principal item que pressionou o custo. Não há estatísticas disponíveis para a receita dos produtores integrados, mas se pode afirmar a partir de evidências de campo que um integrado com alta produtividade pode receber até 25,00 R$/cabeça, o que lhe confere uma margem bruta positiva e alta rentabilidade e renda agrícola. Por outro lado, um integrado com baixo desempenho nos sistemas de classificação das agroindústrias recebe entre 7,00 e 10,00 R$/cabeça, valor inferior a seu custo operacional, de aproximadamente 14,09 R$/leitão em UPL e 11,45 R$/cabeça de suíno em UT (ver Comunicado Técnico 497 da Embrapa Suínos e Aves).

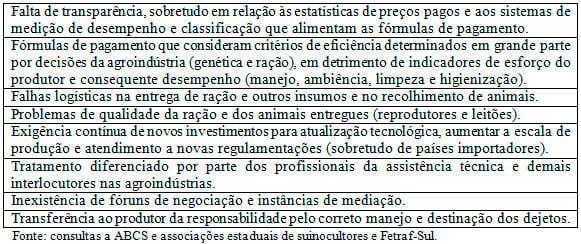

O que se verifica é que os contratos garantem o escoamento da produção e, sobretudo, transferem para as agroindústrias integradoras os riscos associados à alta volatilidade dos preços no mercado internacional de commodities agrícolas (milho, farelo de soja e carnes). Outras vantagens da integração são o acesso à assistência técnica, a novas tecnologias e ao financiamento agrícola. Por outro lado, o produtor que adere a um contrato de integração perde o controle sobre o alojamento dos animais e o planejamento e gestão da produção, tornando-se um prestador de serviços de reprodução e engorda. Além disso, inúmeras críticas têm sido feitas aos contratos de integração e às práticas de mercado das agroindústrias (Quadro 2).

Quadro 2 – Principais críticas aos contratos de integração.

- Opções para a política pública

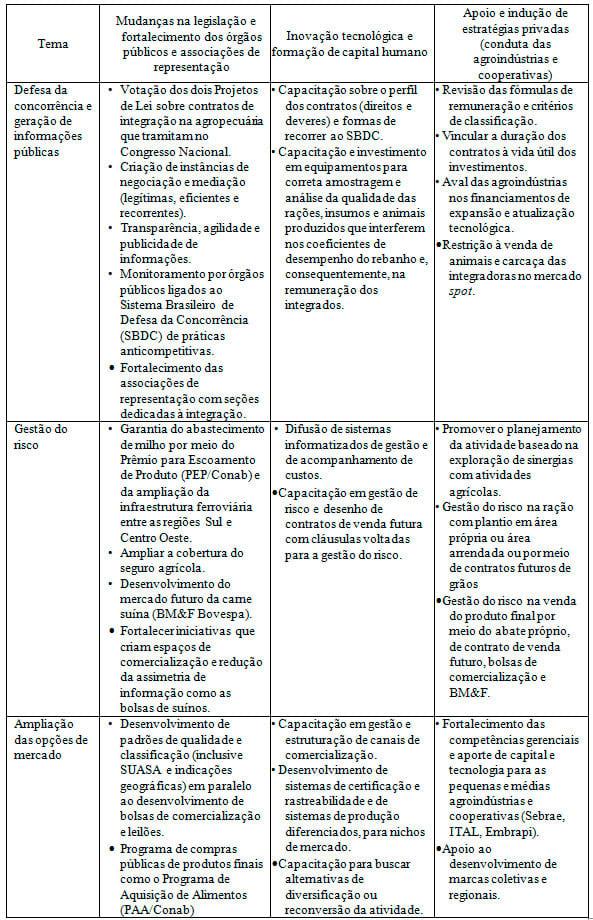

Além das políticas públicas ditas sistêmicas (juros, câmbio, tributação e infraestrutura), que incidem sobre o conjunto dos atores econômicos, há também políticas específicas voltadas a problemas pontuais ou setoriais. No texto a seguir e no Quadro 3 são apresentados possíveis caminhos para a política pública reduzir o impacto e a frequência das crises na suinocultura, contribuindo para a sua sustentabilidade.

Provavelmente a defesa da concorrência e a geração de informações públicas seja o principal tema, com destaque aos dois Projetos de Lei sobre contratos de integração na agropecuária que tramitam no Congresso Nacional. Estes preveem a criação de instâncias de negociação e mediação e avançam na transparência, agilidade e publicidade de informações. Entretanto, e apesar de serem iniciativas extremamente valiosas e positivas aos produtores, têm tramitado de forma bastante lenta e ainda devem ser mais bem qualificadas, à luz da experiência de outros países.

De forma complementar à legislação sobre contratos, é necessário dar publicidade em tempo real para dados sobre alojamento de matrizes, abates, trânsito interestadual de animais, remuneração de integrados (os dados do mercado independente já existem), custos e, sobretudo, do balanço de entradas e saídas das integrações. Outra iniciativa importante seria a criação de um banco de contratos de integração para dar publicidade à estrutura de cláusulas, direitos e deveres dos diferentes contratos utilizados na suinocultura. Para isso, é fundamental uma articulação abrangente e coordenada envolvendo os órgãos públicos pertinentes (IBGE, Mapa, Conab, Embrapa, MDA e inúmeros institutos estaduais de economia agrícola) e as associações e sindicatos de representação das agroindústrias e dos produtores (ABCS, Abipecs e instituições estaduais).

A isso, deve-se somar um esforço efetivo de monitoramento de práticas anticompetitivas por parte dos órgãos públicos ligados ao Sistema Brasileiro de Defesa da Concorrência (SBDC), bem como induzir, por meio do sistema financeiro e do próprio SBDC, mudanças na conduta das agroindústrias para superar as limitações e falhas dos contratos e também possíveis abusos de poder no mercado spot.

Do ponto de vista da gestão do risco entre os suinocultores independentes ou mesmo entre pequenas e médias agroindústrias e cooperativas, destaca-se o papel da Companhia Nacional de Abastecimento (Conab) que tem atuado para garantir o abastecimento de milho por meio do Prêmio para Escoamento de Produto (PEP). Entretanto, isto não tem sido suficiente para reduzir a exposição ao risco. É necessário ampliar o uso de mecanismos privados de proteção ao risco como os contratos futuros no mercado de grãos. Do lado do escoamento da produção, assim como ocorre nos EUA, seria pertinente o desenvolvimento do mercado futuro da carne suína, envolvendo instituições como a Bolsa de Mercadorias e Futuros (BM&F Bovespa). Também merecem destaque inovações organizacionais como é o caso da Bolsa de Suínos da Associação dos Suinocultores do Estado de Minas Gerais (ASEMG) e de outras associações estaduais. As bolsas de suínos não são um espaço onde as transações são efetivadas, mas onde ocorre a redução da assimetria de informação e a negociação de preços de referência com os pequenos e médios abatedouros, tornando os mercados mais concorrenciais.

Em paralelo ao tema da gestão do risco, deve-se pensar em apoiar iniciativas que ampliem as opções de mercado para os suinocultores. Para tanto, é fundamental o desenvolvimento de padrões de qualidade e classificação, bem como o fortalecimento das pequenas e médias agroindústrias e cooperativas que atuam em mercados de nicho ou na prestação de serviços. Deve-se também destacar o Programa de Aquisição de Alimentos (PAA/Conab), uma das mais inovadoras ferramentas públicas de apoio à agricultura familiar, que pode beneficiar um estrato significativo da suinocultura e tem o potencial de se articular com o mercado institucional da carne suína (creches, escolas, presídios etc.)

A formação e capacitação da mão de obra e dos agentes tomadores de decisão é outro ponto central, de suporte às demais iniciativas da política pública. Com apoio de órgãos de pesquisa, extensão rural, universidades e instituições específicas como o Serviço Nacional de Aprendizagem Rural (Senar) e o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) há necessidade de articulação de um amplo projeto de capacitação tanto para produtores e suas associações (dentro da porteira), quanto para pequenas e médias agroindústrias e prestadores de serviços, cooperativas e agroindústrias familiares (fora da porteira). Merece destaque no tema da capacitação, a importância de articular tais ações com as iniciativas em curso como o Projeto Nacional de Desenvolvimento da Suinocultura (PNDS) coordenado pela ABCS.

Quadro 3 – Opções de políticas públicas para reduzir a amplitude e a frequência das crises na suinocultura brasileira.

Considerações finais

A severa crise da suinocultura em 2012 teve como pano de fundo o aprofundamento da crise financeira internacional, a crescente volatilidade do preço das commodities agrícolas e atitudes protecionistas de parceiros comerciais como a Argentina e a Rússia. Entretanto, as suas reais causas são estruturais, e estão relacionadas à baixa proteção ao risco na suinocultura independente, às especificidades e limitações dos atuais contratos de integração e, também, à existência de comportamentos especulativos e falhas de planejamento. Estes elementos estiveram presentes em todas as crises que a suinocultura brasileira enfrentou desde a abertura do mercado Russo no início dos anos 2000, período no qual as exportações passaram de 5%, para 20% da produção nacional.

Cabe a este texto vislumbrar de forma otimista as possibilidades que podem ser abertas com inovações na política pública. Os mercados agropecuários evoluem e podem ser transformados deliberadamente, passando por novas regulamentações e, sobretudo, por novos mecanismos de incentivo, controle e governança. Nesse sentido, talvez o recurso mais escasso para dar conta deste desafio seja a capacidade de agregar esforços públicos e privados e, sobretudo, mediar conflitos e superar preconceitos.

*** O Trabalho foi originalmente publicado no “Anuário 2013 da Suinocultura Industrial, n.º06/2012, ano 35, Edição 249”.

Tópicos relacionados

Autores:

Junte-se para comentar.

Uma vez que se junte ao Engormix, você poderá participar de todos os conteúdos e fóruns.

* Dados obrigatórios

Quer comentar sobre outro tema? Crie uma nova publicação para dialogar com especialistas da comunidade.

Criar uma publicação

17 de marzo de 2015

AS CRISES “CRÔNICAS” DA SUINOCULTURA BRASILEIRA: “CAUSA (s)”:

Prezados;

Saúde e Paz...!

Li atentamente o texto: “Um ano marcado pelas Angústias”, de Dezembro/2012, publicado no Boletim Suinocultura Industrial;

Convivo com a Suinocultura brasileira há 40 anos.

E, nesse tempo todo, o que MAIS ouvi foi a palavra CRISE na Suinocultura brasileira ou aproveitando suas palavras no texto: “Um ano marcado pela angústia de uma crise jamais vista neste setor. Se fosse somente a crise não seria o problema, mas foi uma crise anunciada por nós que teria grandes proporções se não fosse tratada a tempo, com políticas para o setor, mas infelizmente não fomos atendidos”.

Pergunto: qual seria a principal CAUSA de tantas CRISES? E quais “políticas para o setor” foram reivindicadas e não atendidas?

Nesse mesmo período (40, 50 anos), a frase que MENOS ouvimos foi: - GESTÃO para Suinocultura brasileira...!!!

Olhando 40, 50 anos para trás, perguntamos:

1. Com quem está a LIDERANÇA de nossa Suinocultura?

• Com o MAPA, a ABIPECS, a ABCS, os SINDICARNES, o INCS, as Agroindústrias...? Com quem?

- Resposta: com ninguém...!

2. Quem detém a INFORMAÇÃO TÉCNICA confiável em relação ao:

• Volume de matrizes, da produção, dos abates, da demanda, dos mercados, do milho e da soja necessários na atividade, por estado...?

- Resposta: ninguém...!

3. Quem utiliza um MÉTODO (metodologia gerencial) e, tem AUTORIDADE e RESPONSABILIDADE, quanto às:

• METAS de Curto, Médio e Longo prazos, para a Suinocultura brasileira, visando garantir o equilíbrio Oferta/Demanda e, evitar “crises” cíclicas?

- Resposta: ninguém...!

Então, meus prezados, esses 3 pilares (Liderança + Conhecimento Técnico/Gerencial + Método), formam o tripé da GESTÃO de qualquer atividade econômica;

Sem isso, ficamos à deriva, como um barco no mar, onde tudo pode acontecer;

Ficamos na expectativa de QUANDO será a nova crise. Só temos uma certeza: - “Ela acontecerá...!

INFELIZMENTE: Essa é a “cara” da Suinocultura brasileira, que com isso, na “linha do tempo”, torna-se MUITO CARA...!!!

EXEMPLOS PRÁTICOS de nosso dia a dia:

1. Se eu decidir implantar uma Unidade produtora de suínos para o abate, com 1.000 ou 10.000 matrizes em produção, é só resolver a questão Ambiental e começar (o dinheiro é meu);

- Ninguém irá perguntar (ou exigir):

• Quem é meu cliente ou, para quem venderei a produção;

• De onde virá minha ração ou o milho, a soja...;

• Não há “cotas” pré estabelecidas;

2. O mesmo ocorre com as Agroindústrias: quem amanhã decidir estabelecer um Abatedouro/Frigorífico, em qualquer região do país e sair abatendo 1.000.000 de suínos /ano (± 5.000/dia), faz;

• Não há “cotas” pré estabelecidas;

3. Também, com um Sistema de Gestão, inclusive da informação, “nunca teríamos divulgações “irresponsáveis”, como:

• Paraná - Uma vaca de 13 anos mantida para fins de procriação morreu no Paraná de outras causas em 2010 e nunca desenvolveu a doença.

• Mas um teste realizado no animal acusou um resultado positivo para o agente causador da doença, uma proteína chamada príon, que pode ocorrer espontaneamente em bovinos mais velhos (divulgado por Jornais, Rádios, TV e até políticos de todo o Brasil, e daí para o Mundo)...POR QUE...?

- Falta Gestão (da informação);

• Imaginemos apenas esses três ítens em países como: USA, Dinamarca, Alemanha, Holanda, Canadá, Noruega...etc...!!!

Mas, essa é a “cara” da Suinocultura brasileira, que com isso, na “linha do tempo” repito: torna-se MUITO CARA...!!!

Nos “casos crônicos de CRISES” não se deve procurar CULPADOS e sim, CAUSAS;

E a CAUSA fundamental de nossas constantes CRISES é:

- FALTA GESTÃO EFICAZ na Suinocultura brasileira...!!!

Não entendam apenas como crítica de momento o que aqui coloco, mas como considerações, ponderações e constatações de sempre ...visando tão somente a MELHORIA definitiva da Suinocultura brasileira e catarinense, lógico;

Tudo certo: 2014 foi muito bom, apesar do “altíssimo” custo dos grãos (milho e soja), que vale (o milho, por ex.), R$ 10 a 13,00 no Centro Oeste e chega ao Sul ou Nordeste ao custo de R$ 25 a 35,00;

E 2015, como será...? 2016? 2017?... A Rússia é complicada..., pode remper contrato a qualquer momento...!!!

Temos que acreditar em mercados como: USA, Japão, China, África,,,;

- Caso entendam como válidas, façam-nas chegar a entidades/autoridades competentes;

Um abraço;

A J Zanuzzo

(47-3263 0840) azanuzzo@terra.com.br

?Dez/2012 (enviado);

- MAPA, ABCS, ACCS, SINDICARNES, ABIPECS.

Obs. “Ninguém” respondeu...!!!

Você pode estar interessado em

.jpg&w=3840&q=75)