INTRODUÇÃO

O setor lácteo brasileiro vem sofrendo grandes transformações, sobretudo na estrutura da indústria. Grandes investimentos foram realizados nos últimos quatro anos e novas empresas entraram neste mercado, visualizando oportunidades de lucro e valorização dos ativos. O processo de consolidação setorial encontrase em curso, seja por meio de aquisição de empresas ou fusões. O setor cooperativista também está se movimentando na busca de economia de escala e aumento do poder de barganha, junto aos setores a montante e a jusante.

A teoria da organização industrial e, em especial, o paradigma estrutura-conduta-desempenho (E-C-D) trata a concentração industrial como um dos determinantes estruturais mais relevantes da competição, sendo utilizada como forma de medir o poder de mercado. De maneira geral, estruturas de mercado mais concentradas e/ou elevadas barreiras à entrada proporcionariam maior poder econômico.

Nessa linha, verificou-se na última década um processo acelerado de concentração no setor supermercadista brasileiro, seja por meio da aquisição de empresas menores (e incorporação de lojas), seja por meio da abertura de novas lojas. Isso acabou proporcionando elevado poder de mercado das grandes redes e redução nos custos de negociação e de propaganda. A indústria de laticínios no Brasil também vem se consolidando, mas em patamar bem abaixo do verificado no varejo. Em termos mundiais, esse processo também está ocorrendo. O Brasil, no entanto, ainda está distante do padrão internacional. Mas é apenas uma questão de tempo, já que em um mundo globalizado, com mercados desregulamentados e livre mobilidade de capital as empresas tendem a se tornar maiores, buscando economia de escala e capacidade de competição em nível internacional.

METODOLOGIA

Para o cálculo da concentração no setor de supermercados consultou-se a base de dados da Associação Brasileira dos Supermercados (ABRAS) para levantar informações sobre o faturamento das grandes redes (Ranking, 2009). Para o cálculo da concentração na indústria de laticínios foi utilizado o ranking publicado pela Leite Brasil (Maiores, 2009). Finalmente, para a avaliação da concentração no setor de produção primário no Brasil, baseu-se nos dados publicados pelo MilkPoint, que relaciona os maiores produtores do País (MilkPoint, 2009). As informações de produção sob inspeção foram retiradas da pesquisa trimestral do leite, publicada pelo Instituto Brasileiro de Geografia e Estatística (IBGE, 2009). Após a compilação e organização dos dados, calculou-se a concentração pela medida Razão de Concentração (CR). A Razão de Concentração é um índice que fornece a parcela de mercado das k maiores empresas (k = 1, 2, ..., n). Assim,

Onde

Si = participação da empresa i na captação de leite do país. Assim, quanto maior o CR, maior a concentração na captação de leite nas k maiores empresas. As respectivas razões de concentração calculadas para os supermercados foram CR(5) e CR(10), conforme a Figura 1. Para a análise nos diferentes elos da cadeia, apresentados na Figura 2, utilizou-se apenas o CR(5). As informações mundiais foram baseadas em Buchardi et. al. (2009), que também utilizou a Razão de Concentração para a definição da participação das empresas na produção e captação mundial de leite. Na Figura 3 foram calculados os CR(1), CR(7), CR(14) e CR(21). Na Figura 4, calculou-se até o CR(5), fazendo apenas algumas separações intermediárias para verificar participação da segunda, terceira, quarta e quinta maiores empresas.

RESULTADOS

A teoria da organização industrial e, em especial, o paradigma estrutura-conduta-desempenho (E-C-D) trata a concentração industrial como um dos determinantes estruturais mais relevantes da competição, sendo utilizada como forma de medir o poder de mercado. De maneira geral, estruturas de mercado mais concentradas e/ou elevadas barreiras à entrada proporcionariam maior poder econômico. Nessa linha, verificou-se na última década um processo acelerado de concentração no setor supermercadista brasileiro, seja por meio da aquisição de empresas menores (e incorporação de lojas), seja por meio da abertura de novas lojas. Isso acabou proporcionando elevado poder de mercado das grandes redes e redução nos custos de negociação e de propaganda.

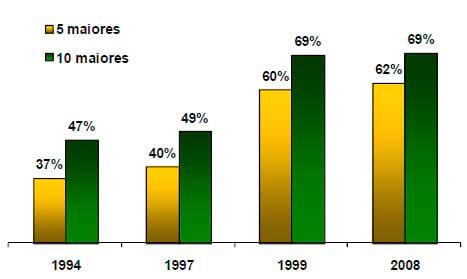

A Figura 1 mostra a evolução da concentração no setor supermercadista. Foi utilizado como indicador o faturamento das empresas com dois ou mais check-outs, que, pelo critério da ABRAS, são consideradas supermercados. Portanto, a participação das cinco maiores empresas no faturamento das trezentas maiores saltou de 37% em 1994 para 62% em 2008. As dez maiores respondem por 69% do faturamento total.

Esse movimento de concentração e consolidação dos grandes varejistas no mercado nacional tem um impacto direto na cadeia produtiva do leite, à medida que os supermercados se destacam como o principal canal de distribuição de produtos alimentícios. O maior impacto ocorre nos pequenos laticínios, que não possuem escala de produção nem força suficiente para negociar com as grandes redes varejistas. Além disso, a indústria precisa custear também os gastos de promoção, espaços em gôndolas, taxas para inclusão de novos produtos/marcas, etc.

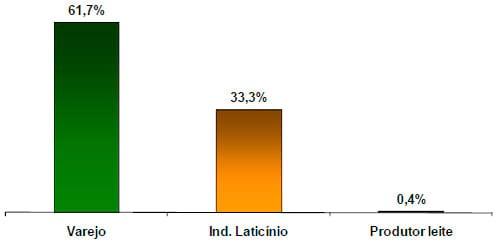

Ao analisar comparativamente o grau de concentração entre os elos da cadeia produtiva do leite, verifica-se que o setor de transformação ainda está distante da consolidação observada no comércio varejista. No caso da produção primária o processo é mais distante ainda. Enquanto as cinco principais redes de varejo faturam 62% do setor, os cinco maiores laticínios captam 33% do leite brasileiro e os cinco maiores produtores ofertam apenas 0,4% do leite nacional sob inspeção (Figura 2).

A indústria brasileira de laticínios também tem caminhado no sentido da consolidação setorial e criação de grandes grupos empresariais, buscando fortalecer seu poder de negociação, além de ganhar em escala. Alguns exemplos dessa consolidação são percebidos na recente fusão entre Sadia e Perdigão, criando a Brasil Foods; o grupo GP Investimentos fechou no último mês de março um acordo para formação de um consórcio entre seu laticínio Leitbom e as empresas Glória e Ibituruna, pertencentes à Laep, controladora da Parmalat; o laticínio Bom Gosto que se fundiu com a Líder Alimentos, adquiriu inúmeras outras empresas; o Frigorífico Bertin comprou a Vigor e foi incorporado pelo JBS Friboi. Encontra-se também em curso a união de cinco grandes cooperativas, representadas pela Itambé, Centroleite, Confepar, Cemil e Minas Leite. Essa é apenas uma amostra das transformações recentes na estrutura industrial do setor. Mas a questão é: no âmbito mundial da indústria de laticínios como está o posicionamento do Brasil em termos de concentração?

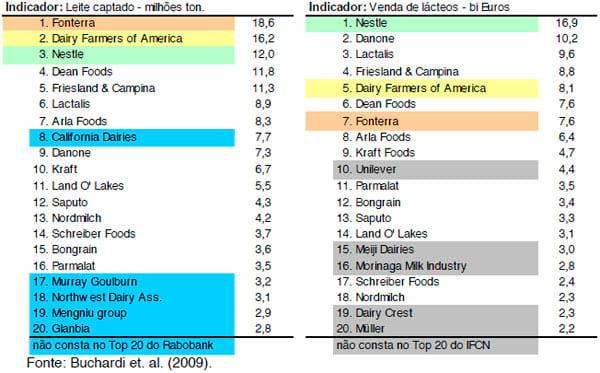

Segundo levantamento realizado pelo International Farm Comparison Network (IFCN), a Fonterra ocupa o topo da lista dos grandes captadores mundiais de leite, com um volume total de 18,6 milhões de toneladas/ano. Em seguida, destacam-se a Dairy Farmers of America e a Nestlé. O levantamento é um pouco diferente daquele realizado pelo Rabobank, que considera o indicador de venda de lácteos, em valores monetários. Neste caso a Nestlé aparece no topo da lista. A Tabela 1 apresenta os resultados considerando ambas as metodologias.

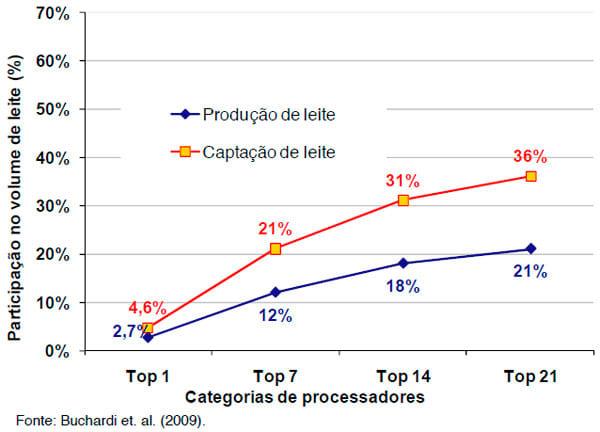

Em termos de concentração de mercado, verifica-se que a maior empresa responde por 2,7% da produção mundial de leite e por 4,6% do leite captado. No caso das sete maiores, essas participações sobem para 12% e 21%, respectivamente. Por fim, as 21 maiores processadoras mundiais captam 36% do leite mundial, volume equivalente a 21% da produção global (Figura 3).

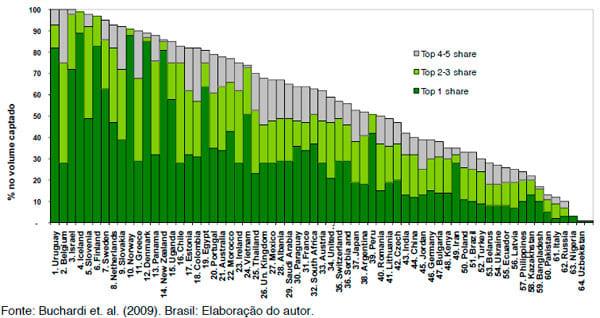

O processo de concentração é bastante variado entre os países, sendo mais intenso no Uruguai, Bélgica e Israel, onde cinco empresas captam todo o leite comercializado no país. Considerando apenas a maior empresa, verifica-se uma participação na captação superior a 80% no Uruguai, Islândia, Finlândia, Noruega, Dinamarca e Nova Zelândia. Além disso, dos 64 países analisados, conforme Figura 4, em 40 deles a participação de cinco empresas é superior a 50% nos respectivos mercados. Quando se fala em concentração industrial logo surge a questão da regulação antitruste e práticas anticompetitivas. Uma importante contribuição da ciência econômica para a implementação da regulação antitruste deriva da teoria dos custos de transação (Williamson, 1985). A operacionalização da noção de custos de transação permite analisar em que circunstâncias os movimentos de integração, bem como a realização de contratos que restringem substancialmente a conduta das partes e/ou estabelecem vínculos de reciprocidade ao longo das cadeias produtivas constituem, freqüentemente, inovações institucionais que buscam gerar ganhos de eficiência e não limitar a concorrência.

No Brasil a participação das cinco maiores empresas na produção total é de 24% e de 33% em relação ao leite inspecionado. Portanto, o Brasil ocupa a posição 51 no grupo de países analisados, indicando que apesar do processo de consolidação vivenciado no mercado doméstico, ainda se trata de um setor pouco concentrado em relação aos padrões mundiais, caracterizando como uma estrutura fragmentada.

DISCUSSÃO E CONCLUSÕES

Segundo Michael Porter (1986) algumas causas econômicas de indústrias fragmentadas são: barreiras a entrada pouco significativas, ausência de economias de escala, custos de transporte elevados, flutuações irregulares de venda (alto custo de estoque), ausência de vantagens de tamanho em transações com compradores e fornecedores, entre outras. De fato um aumento no processo de concentração contribui para recuo nos custos de transação, maior economia de escala, poder de barganha com o comércio varejista e maior alinhamento na cadeia produtiva.

A fragmentação na indústria brasileira de laticínios gera uma guerra brutal na captação de leite, sobretudo em momentos de oferta restrita. Essa concorrência por produtores de leite acaba provocando, frequentemente, incremento de volatilidade nos preços ao produtor seja para cima ou para baixo. Além disso, o custo de administração deste processo é muito alto, gerando desgastes excessivos nas empresas.

Uma consolidação moderada poderá trazer alguns benefícios para o Brasil, inclusive possibilitando uma maior inserção internacional. Uma das características do comércio mundial de commodities é que a competição ocorre via preço, saindo na frente quem possuir maior competitividade. Para tanto, a escala de produção é fator determinante nesta disputa, além é claro da competitividade em custo na matéria-prima.

Além disso, o processo de consolidação cria condições para que os fornecedores (produtores de leite) absorvam maior parcela do preço final do produto, ao passo que os consumidores tendem a pagar um pouco mais. No entanto, a relação é mais evidente no primeiro caso, conforme estimativas feitas por Buchardi et. al. (2009). Isso se deve ao fato de que uma maior concentração melhora a escala de produção da indústria, reduz o custo de transação na captação de leite e fortalece seu posicionamento frente ao varejista, possibilitando maior repasse ao longo da cadeia.

Obviamente uma consolidação na indústria de laticínios movimenta toda a cadeia produtiva, tornando a mais exigente principalmente com o produtor de leite. Aspectos como qualidade da matéria-prima e práticas sustentáveis no processo de produção, tendem a ser eliminatórios na captação. Ao produtor, é importante buscar tecnologias mais competitivas e tornar-se mais fiel às empresas que compram seu leite, criando uma relação de parceria que engloba ônus e bônus. É fundamental também o fortalecimento de associações e cooperativas.

Por fim, cabe ressaltar que esse movimento de concentração ao longo da cadeia produtiva do leite tende a continuar, mas é importante buscar margens equilibradas ao longo da cadeia. A produção de leite no Brasil, acima de tudo é uma questão social, onde existem cerca de 1,3 milhão de produtores conforme o último censo agropecuário do IBGE. Portanto, são na grande maioria pequenos empresários rurais, tomadores de preço e cujas famílias vivem da renda gerada na atividade.

Agradecimentos: ao CNPq, pela bolsa de Iniciação Científica concedida aos estudantes.

REFERÊNCIAS

BUCHARDI, H.; HEMME, T.; WESSELING, L.; BECKER, L. IFCN Ranking – milk processors by milk intake. In: IFCN DAIRY CONFERENCE, 10., 2009, Tumba, Sweden. Proceedings... Tumba: IFCN, 2009. p. 188-189. IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Trimestral do Leite. Rio de Janeiro, RJ, 2009. Disponível em:< http://www.sidra.ibge.gov.br/ bda/acervo/ acervo2.asp?e=v&p=LM&z=t&o=23>. Acesso em: 12 dez. 2009.

MAIORES empresas de laticínios - Brasil - 2009. Leite Brasil, São Paulo, 2009. Disponível em: <http://www.leitebrasil.org.br/DOWNLOAD/maiores2009.pdf>. Acesso em: 05 jan. 2010.

PORTER, M. Estratégia competitiva: técnicas para análise de indústrias e da concorrência. Rio de Janeiro: Campus, 1986.

MILKPOINT - Top 100/2009. Milkpoint, Piracicaba, 2009. Disponível em: <http://www.milkpoint.com.br/> Acesso em: 05 de junho 2010.

RANKING Abras 2009. Revista SuperHiper, São Paulo, v. 35, n. 395, 2009.

WILLIAMSON, O. E. The Economic Institution of Capitalism: firms, markets, relational contracting. New York: The Free Press, 1985.

ANEXOS

Figura 1 – Participação das maiores redes de supermercado no faturamento total das 300 maiores em 2008.

Figura 2 – Concentração na cadeia produtiva do leite no Brasil (%)

Observações:

1) Varejo: participação das cinco maiores redes no faturamento total das 300 maiores; 2) Indústria de Laticínio: participação das cinco maiores empresas na produção sob inspeção; 3) Produtor de leite: participação dos cinco maiores produtores na produção sob inspeção.

Tabela 1 – Top 20 no mercado mundial de leite: levantamento IFCN e Rabobank

Figura 3 – Concentração no processamento mundial de leite em 2007

Figura 4 - Concentração no processamento de leite por país - estimativa IFCN para 2007

***O trabalho foi originalmente publicado pela Embrapa Gado de Leite, coordenado pelo Centro de Inteligência do Leite (CILeite) / Apresentado no 8º Congresso Internacional do Leite - Julho,2010 * Juiz de Fora-MG