INTRODUÇÃO

Devido às constantes oscilações da economia mundial e as incertezas no segmento agroindustrial do leite, a necessidade de eficiência na produção leiteira é cada vez maior, o que obriga o pecuarista a abandonar o amadorismo e assumir uma posição empresarial.

Segundo LOPES e CARVALHO (2000), a necessidade de analisar economicamente a atividade leiteira é extremamente importante, pois, por meio dela, o produtor passa a conhecer com detalhes e a utilizar, de maneira inteligente e econômica, os fatores de produção (terra, trabalho e capital). A partir desse momento é possível localizar os pontos de estrangulamento, para posteriormente concentrar esforços gerenciais e tecnológicos, obtendo sucesso na atividade e atingindo o objetivo de maximizar o lucro.

Reconhecer os pontos falhos do sistema de produção é algo primordial. Sendo assim, é necessário analisar os dados dos custos de produção. Estes dados têm sido utilizados para diferentes finalidades, como estudo da rentabilidade da atividade leiteira, redução dos custos controláveis, planejamento e controle das operações do sistema de produção de leite, identificação e determinação da rentabilidade do produto; identificação do ponto de equilíbrio e instrumento de apoio ao produtor no processo de tomada de decisões seguras e corretas (LOPES et al., 2009a).

Objetivou-se analisar a rentabilidade de um sistema de produção de leite localizado na região de Varginha, sul do estado de Minas Gerais, no ano de 2008 e, ainda, identificar os componentes que exerceram maior influência sobre os custos finais da atividade leiteira e a representatividade de cada um deles em relação à receita total.

MATERIAL E MÉTODOS

Os dados foram coletados durante um período de 12 meses, entre janeiro a dezembro de 2008, em um sistema de produção de leite localizado na região de Varginha, sul do estado de Minas Gerais. Os valores referentes à produção, despesas realizadas e receitas apuradas foram registrados em cadernetas de campo especificamente preparadas para esse fim. Tais dados foram cadastrados no software Cu$to Bovino Leite ® (LOPES et al., 2002), aplicativo utilizado para o processamento eletrônico dos dados, bem como para a análise de rentabilidade do sistema de produção. O software contemplou as duas estruturas de custo de produção: custo total, que envolve o custo fixo e variável, e custo operacional, proposta por MATSUNAGA et al. (1976).

Considerando que os dados foram provenientes de um centro de pesquisa, na análise foram consideradas duas situações. A primeira retratou a realidade do sistema de produção, com os valores reais da compra de concentrados, realizado via pregão eletrônico, e salário pagos a funcionários estatutários, cujos valores estão acima daqueles praticados aos trabalhadores rurais. Na segunda, os valores referentes a tais despesas foram substituídos por aqueles praticados no município.

Para evitar duplicidade de lançamento de despesas a análise não considerou a depreciação de matrizes, uma vez que o sistema avalia o custo de produção da atividade como um todo e os custos de cria e recria de fêmeas de reposição, assim como os de manutenção de vacas secas, também foram contemplados pela mesma (LOPES et al. 2004a).

Foi levantado o inventário completo dos bens do sistema de produção de leite, apurando valor e vida útil de cada ativo, sendo, posteriormente, alocados em um dos seguintes grupos: benfeitorias, máquinas, veículos, equipamentos, implementos, ferramentas e rebanho. Quanto às benfeitorias, cada uma foi medida, sendo atribuído um estado de conservação e registrado um resumo do memorial descritivo, objetivando auxiliar na estimativa do valor atual. Em função da área, do estado de conservação e do padrão de acabamento, foi estimado um valor por m2 de construção. O valor utilizado foi produto do valor do m2 pela área da benfeitoria. Nas situações em que não se dispunha de informações referentes ao valor e à data de aquisição, para a estimativa dos valores atuais, bem como da vida útil restante, foi adotado o critério proposto por LOPES et al. (2004a), que consistia em analisar os bens, em função do estado de conservação, onde foram enquadrados em um dos seguintes escores: ótimo, bom, regular e ruim. Para os bens em ótimo, bom, regular e ruim estado de conservação, os valores atuais foram estimados em 100, 75, 50 e 25%, respectivamente, dos valores de mercados dos bens novos. Para a estimativa de vida útil restante, consideraram-se os percentuais de 100, 75, 50 e 25%, para os bens em ótimo, bom, regular e ruim estado de conservação. A lucratividade e a rentabilidade foram estimadas segundo o preconizado pelo SEBRAE (1998):

Para calcular a renumeração do capital investido aplicou-se a taxa de poupança de 6% ao ano e, para a renumeração da terra, optou-se pelo valor de arrendamento praticado na região, que foi de 2kg de leite/ ha/dia. Os itens que compõem o custo operacional efetivo de produção do leite foram divididos em grupos: mão-de-obra, alimentação, sanidade, impostos, energia e despesas diversas. Calculou-se a relação de cada um com a renda bruta do leite.

A quantidade média de vacas em lactação durante esse período foi de 34, em uma área de 28 hectares destinados a produção de leite, correspondendo a uma taxa de lotação de 1,71 vacas/ha. Os animais eram em sua maioria puros por cruzamento (PC) e puros de origem (PO) (Holandês) e alguns mestiços (½ holandês- gir), sendo mantidos em regime de semiconfinamento durante todo o ano, recebendo silagem de milho (Zea mays), junto com o concentrado. As vacas em lactação eram ordenhadas duas vezes ao dia, em uma ordenhadeira do tipo espinha de peixe.

Os índices produtivos e econômicos foram comparados por meio de análises descritivas, utilizando o aplicativo MS Excel®, e agrupados em tabelas, objetivando uma melhor comparação, discussão e apresentação dos resultados (LOPES et al., 2004b).

RESULTADOS E DISCUSSÃO

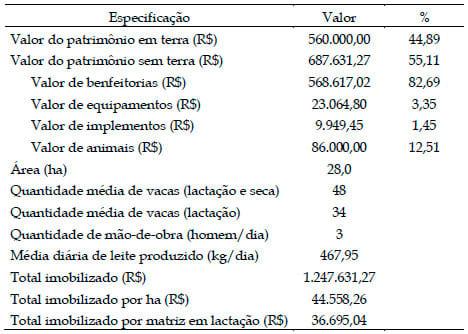

Na situação 1, ou seja, aquela que retratou a realidade do sistema de produção (com os valores reais da compra de concentrados, realizado via pregão eletrônico, e salário pagos a funcionários estatutários), o valor do patrimônio em terra representou 44,89% do capital total imobilizado no sistema de produção (Tabela 1), diferindo dos resultados apresentados pelo SEBRAE (2006), que encontraram 70,67% do capital dos produtores de leite entrevistados investidos em terra. SANTOS (2010) encontrou uma porcentagem do patrimônio em terra de 31,10% do total do patrimônio e uma rentabilidade média de 9,10% em sistemas de produção em semi-confinamento. Tal diferença se dá, principalmente, pela grande ociosidade da terra apresentada pelos sistemas de produção estudados pelo SEBRAE (2006) e pela maior intensificação dos sistemas apresentados por SANTOS (2010). Considerando que o sistema estudado pertence a um órgão de pesquisa, é possível que o valor encontrado para o patrimônio em terra não represente adequadamente a realidade local dos sistemas de produção comerciais.

Tabela 1. Recursos disponíveis no sistema de produção durante o período de janeiro a dezembro de 2008

O valor investido em benfeitorias foi o item com maior representatividade do "patrimônio sem considerar a terra", seguido pelos animais, máquinas e equipamentos/implementos. O valor investido em animais (Tabela 1) evidencia a importância do cuidado que se deve ter com os mesmos, como por exemplo no momento da aquisição, no manejo diário, no ambiente adequado, entre outros, proporcionando condições para que se possa ter a máxima produtividade por área, e consequentemente um maior e mais rápido retorno do capital. Os valores investidos em animais são considerados como sendo custos fixos; portanto, deve-se atingir altas produções individuais para que possam ser "diluídos", refletindo em baixos percentuais no custo total.

O valor de capital imobilizado por hectare pode ser utilizado como indicador de intensificação dos sistemas de produção. Segundo o SEBRAE (2006), em um diagnóstico realizado no estado de Minas Gerais, os sistemas de produção de leite que entregam mais de 1.000 litros de leite por dia, tiveram o valor imobilizado/ ha de R$6.723,78. Essa diferença pode ser consequência de fatores como o valor da terra entre as diferentes regiões; taxa de lotação; valor dos animais; maior uso de tecnologias; e ainda recursos obsoletos.

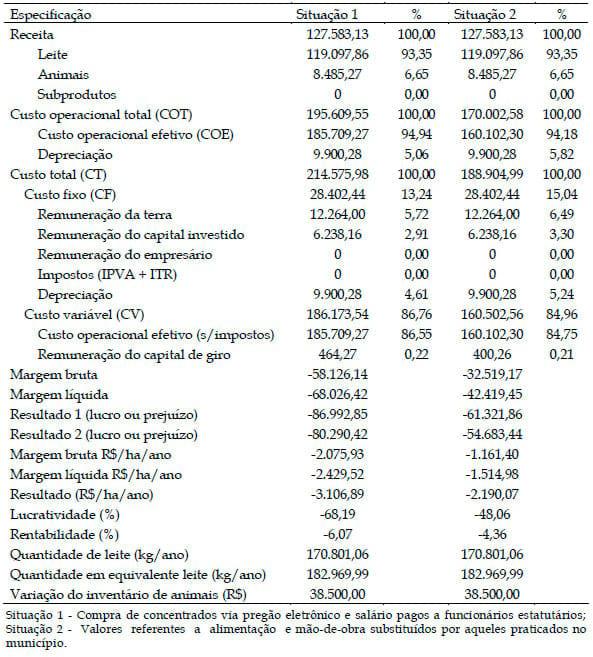

A receita total foi correspondente à venda de leite e de animais (Tabela 2). O percentual referente à venda de animais está abaixo dos encontrados por LOPES et al. (2001) e MORAES et al. (2004) que foram de 12,15% e 25,90%, respectivamente. Tal fato deveu-se a baixa venda de fêmeas, devido o rebanho não se encontrar estabilizado; e a venda de machos com baixa aptidão para se tornarem futuros reprodutores, e/ou machos com baixa aptidão para a pecuária de corte. Segundo NASCIF (2008), em períodos de preço baixo de leite, a maioria dos sistemas que utilizam cruzamentos com gado zebu tem a venda de animais com uma forma de complementar a renda da atividade, o que não acontece com raças mais especializadas. MORAES et al. (2004), em um estudo econômico da produção de leite com gado mestiço F1 holandês-zebu, encontraram uma lucratividade média de 28,9%, sendo a venda de bezerros desmamados responsável por 25% da receita total. Em outros trabalhos (ALMEIDA JÚNIOR et al., 2002; MARQUES et al., 2002 e LOPES et al., 2005; 2007; 2009) a receita com a venda de animais variou de 28,08 a 4,16%. Tais valores evidenciam que ocorre grande variação no percentual da composição da receita. O que vai definir a maior ou menor venda de animais são as metas do sistema de produção, a necessidade de levantar receitas (LOPES et al. 2005), bem como os aspectos referentes a saúde do rebanho (DEMEU et al., 2011).

Tabela 2. Análise de rentabilidade, em reais, da atividade leiteira no sistema de produção durante o período de janeiro a dezembro de 2008

Não foi constatada nenhuma apuração de receita com a venda de subprodutos (esterco). No entanto, parte do esterco foi utilizado como adubo orgânico em capineiras do sistema de produção. De acordo com LOPES et al. (2004a), o fato de ser utilizado no próprio sistema de produção, embora, em um primeiro momento signifique redução da receita, representa também uma redução nas despesas com manutenção das capineiras. Com a comercialização desse produto seria possível um aumento de 1,95% na receita, segundo LOPES et al. (2007).

O valor do custo operacional efetivo (COE) foi maior que o da receita total, o que indica que a receita não foi suficiente para cobrir as despesas operacionais efetivas da atividade leiteira, sendo essa subsidiada por outra atividade. Duas alternativas poderiam ser adotadas na tentativa de reverter essa situação: uma seria reduzindo as despesas, comprando melhor os insumos e reduzindo os desperdícios; outra seria aumentando a receita, como por exemplo, melhorando a produtividade por matriz em lactação (kg de leite/ dia), sem aumentar as despesas, modificando o ambiente e o manejo dos animais, ou ainda, vendendo animais de forma estratégica. Cabe ao gestor do sistema de produção analisar quais são os pontos de estrangulamento e tomar as decisões cabíveis.

Quando se observa os indicadores de rentabilidade (margem bruta, líquida e resultado por hectare), na intenção de comparar a eficiência na utilização da terra com outras atividades, percebe-se que o sistema de produção apresentou todos os indicadores negativos (Tabela 2). Isso mostra que a atividade, nesse sistema de produção, está passando por um período de "subsídio", ou seja, a empresa está retirando dinheiro de outras fontes de renda para injetar na pecuária de leite, ou ainda, a atividade está sendo sucateada, perdendo patrimônio. Mesmo que a atividade leiteira não apresente resultados tão favoráveis, a decisão de abandono deveria ser analisada com cautela, pois, ainda existirão custos, entre eles os com depreciação, pois existem bens que têm pouca liquidez, como os equipamentos e implementos, e bens que não possuem liquidez alguma, como as instalações. A decisão de migrar de atividade, ou mesmo abandono, não deve ser tomada apenas com base nos indicadores de rentabilidade por hectare e muito menos com os dados de apenas um ano, visto que atividade leiteira é cíclica, com períodos favoráveis aos pecuaristas e outros não, além disso, os ativos fixos imobilizados na atividade são elevados, podendo aumentar o prejuízo em caso de decisão de abandonar a atividade.

Apesar do sistema de produção ter apresentado a margem bruta negativa, o rebanho cresceu, valorizouse ao longo do ano, como pode ser observado através da variação do inventário de animais, índice que mostra o crescimento ou a diminuição do rebanho ao longo do ano. Tal valor poderia ser considerado como fonte de receita, pois o rebanho está crescendo e os animais têm alta liquidez, muito embora, não se possa contar como fonte de receita, pois a receita não foi ainda contabilizada, ou seja, esses animais podem vir a morrer e não se concretizar a receita com esses. Se fosse considerada a variação do inventário como receita, o sistema de produção na situação 2, teria uma margem bruta positiva e ainda, conseguiria cobrir 14,10% das despesas com depreciação. Nesse caso, teria condições de sobreviver a curto prazo; e, a médio prazo, a empresa iria se descapitalizar.

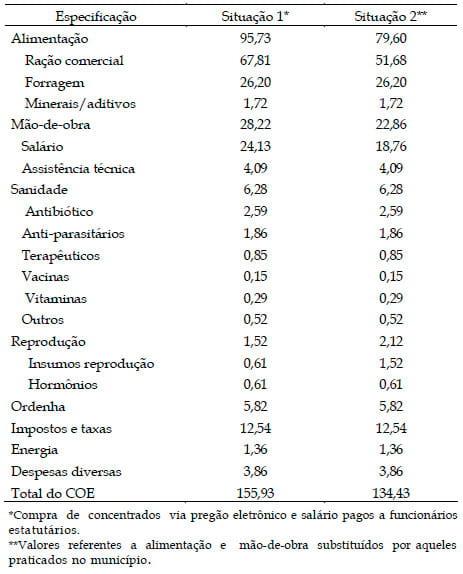

A divisão das despesas em grupos, de acordo com LOPES e LOPES (1999), permite o monitoramento das despesas do sistema de produção de leite, auxiliando o técnico e o produtor em uma análise mais detalhada. A alimentação representou 61,39% do custo operacional efetivo (Tabela 3). MAGALHÃES et al. (2004) encontraram um gasto com alimentação inferior (57,57%), o que pode ser devido ao diferente tipo de volumoso utilizado. Parte dessa elevada despesa com concentrado deveu-se ao sistema de produção realizar a compra via pregão eletrônico. Esse é um dos pontos que merecem atenção, seja na negociação de preço mais barato desse produto, ou até mesmo formulando o concentrado dentro do sistema de produção de leite; se adotado esse último, outros cuidados devem ser tomados como: local para armazenamento dos insumos; conhecimento do nutricionista para formular; e mão-de-obra treinada para misturar o concentrado. Outros estudos (LOPES et al., 2004; 2007 e FRANCO NETO et al., 2009) encontraram a alimentação representando 41,87% a 60,95% do custo operacional efetivo e a rentabilidade variando de 2,48 a -7,86%, sendo que a do sistema aqui analisado, também ficou negativa, ou seja, esforços técnicos e gerenciais devem ser tomados para reduzir as despesas com esse item do custo operacional efetivo.

A mão-de-obra foi o segundo item de maior representatividade no custo operacional efetivo. Nesses valores foram considerados o salário e os encargos para um funcionário público. Essa porcentagem está abaixo dos 19,48% encontrados por LOPES et al. (2005) e dos 20% apresentados por GOMES (2000). Outro índice que pode ser avaliado para comparar a eficiência da mão-de-obra é a relação vaca lactação/homem, que foi de 11,33. Tal índice está baixo, o que evidencia que parte da mão-de-obra está ociosa. LOPES et al. (2009), ao realizarem a análise de rentabilidade de uma sistema de produção de leite com resultados positivos, encontraram uma relação vaca:homem de 17:46, sendo a mão-de-obra responsável por 17,16% do total das despesas operacionais efetivas. Essas despesas comportam-se como "custo fixo", até certo ponto, pois pode-se aumentar a produtividade das matrizes sem a necessidade de contratar mais funcionários; portanto, uma maneira de otimizar esse item do custo operacional efetivo seria aumentando a produtividade das matrizes em lactação.

Tabela 3. Contribuição de cada item no custo operacional efetivo (COE), em %, do sistema de produção

A assistência técnica representou apenas 2,63% do custo operacional efetivo, valor bem próximo ao encontrado por SANTOS (2010), de 2,65% para sistemas de produção em semi-confinamento. O autor encontrou uma rentabilidade positiva (9,10%) diferentemente da rentabilidade do sistema de produção estudado (-5,60%). No entanto, não raras são as vezes que o primeiro a ser demitido, em momento de baixa no preço do leite, é o responsável pela assistência técnica.

A sanidade foi responsável por 4,02% do COE; valor acima do encontrado por LOPES et al. (2004b) e FRANCO NETO et al. (2009) de 3,91% e 1,25%, respectivamente. Uma das razões para maior gasto com sanidade deve-se ao fato de que uma grande parcela dos animais serem puros de origem o que está relacionado com maiores gastos com tratamentos curativos. SANTOS (2010) encontrou 19,40% a mais nas despesas com sanidade de vacas em lactação que estavam em sistemas de produção em confinamento total, quando comparado a vacas que estavam no semiconfinamento.

Os gastos com reprodução foram 0,97% do COE; valor maior do que os encontrados por LOPES et al. (2004b) e FRANCO NETO et al. (2009) que foi de 0,22% e 0,42%, respectivamente.

As despesas com a ordenha representaram 3,73% do COE, valor muito acima do encontrado por LOPES et al. (2007) que foi de 0,37%. Esses pesquisadores salientaram que apenas dois dos dez sistemas de produção estudados tiveram gastos com materiais relacionados a ordenha (soluções pré e pós dipping, detergentes ácidos e alcalinos, papel toalha, desinfetantes etc.), mostrando pouca preocupação com a obtenção higiênica do leite. Tal fato justifica o baixo valor.

Em sistema de produção no qual não se adota o controle de custos, devido à necessidade de um longo período de coleta de dados (mínimo de 12 meses), uma alternativa que pode ser utilizada, pela sua facilidade de obtenção, é a relação do item que compõe o custo operacional efetivo com a receita auferida com o leite, ou seja, quanto da receita o pecuarista gasta mês a mês, com alimentação, mão-de-obra, sanidade etc. Tais cálculos permitem estimar a situação da atividade naquele momento (LOPES et al. 2009b).

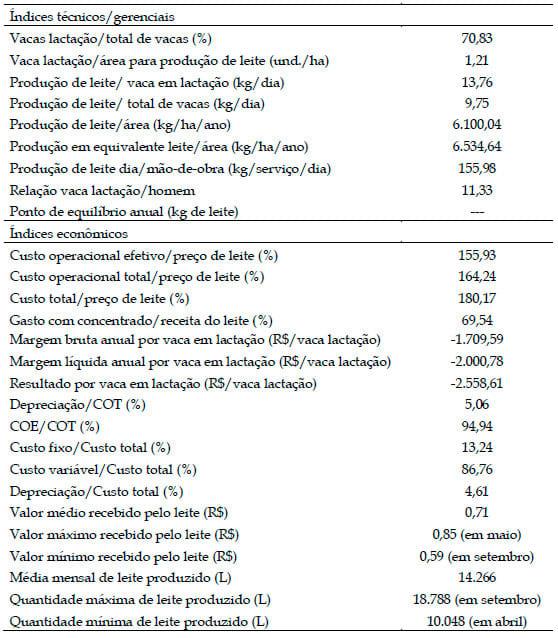

Observa-se que a relação despesas com concentrado e receita com o leite (Tabela 4) foi bem maior do que a mesma relação encontrada por MAGALHÃES et al. (2004) (57,57%) e NASSIF (2008) (28,22%). No entanto, esse apresentou um resultado unitário negativo (-R$ 0,0193). O presente estudo teve um resultado mais negativo do que esse, possivelmente pela forma de aquisição dos insumos alimentares (pregão eletrônico), o que aumenta as despesas com alimentação. Porém, mesmo na situação 2, esse item de custo foi elevado, mostrando que não apenas a forma de aquisição dos insumos está influenciando no resultado da atividade.

Tabela 4. Contribuição de cada item do custo operacional efetivo (COE), em relação a renda do leite , em %, durante o período de janeiro a dezembro de 2008

A relação de vacas em lactação por área para produção de leite foi de apenas 1,71 (Tabela 5). Esse valor pode ser considerado baixo, por se tratar de animais em semi-confinamento. Tal valor, aliado a produtividade por matriz em lactação de 13,76 kg/dia, contribuíram para que a produção de leite fosse de 6.100,04 kg/ha/ano.

O ponto de equilíbrio não foi atingido. Nesta situação, o sistema de produção deveria produzir de 283.492,1 kg de leite/ano o que corresponderia a 776,69kg de leite/dia, ou seja, seria necessário aumentar a produção diária em 39,75%. Assim, evidencia- se que muitos esforços gerenciais e até mesmo tecnológicos devem ser feitos, objetivando aumentar a média diária sem aumentar o custo variável médio, que, uma vez majorado, aumentará ainda mais o ponto de equilíbrio. Uma alternativa, segundo LOPES et al. (2004), é aumentar a eficiência produtiva, ou seja, a produtividade por matriz, otimizando assim as despesas com mão-de-obra, medicamentos, inseminação artificial, impostos fixos, energia e despesas diversas.

A relação entre a depreciação e o custo operacional total, de 5,06%, foi inferior aos 14,37% e 12,45% encontrados por LOPES et al. (2004b) e FRANCO NETO et al. (2009), respectivamente. Se o resultado deste sistema de produção fosse positivo, poderia-se dizer que os bens foram utilizados de maneira mais eficiente em relação aos sistemas de produção comparados; no entanto, isso não foi observado. Tal fato mostra que nem sempre um custo com depreciação menor implica em uma maior rentabilidade. É possível que tenha ocorrido falta de recursos para a atividade leiteira, refletindo em baixa produtividade por animal, ou ainda, alto custo operacional efetivo, tornando a depreciação com menor representatividade.

Tabela 5. Índices técnicos/gerenciais e econômicos da atividade leiteira, durante o período de janeiro a dezembro de 2008

CONCLUSÃO

Por apresentar margem bruta, margem líquida e resultado negativos, o sistema de produção de leite analisado, está se endividando e se descapitalizando, pois as receitas auferidas não foram suficientes para pagar sequer as despesas operacionais efetivas.

Os itens componentes do custo operacional efetivo que exerceram maior influência sobre a receita do leite e sobre o custo operacional efetivo foram: alimentação, mão-de-obra, impostos e taxas, sanidade, ordenha, despesas diversas, reprodução e energia.

REFERÊNCIAS BIBLIOGRÁFICAS

DEMEU, F.A. et al Influência do descarte involuntário de matrizes no impacto econômico da mastite em rebanhos leiteiros. Ciência e Agrotecnologia. v.35, n.1, p.195-202. 2011.

LOPES, M.A. et al. Resultados econômicos de sistemas de produção de leite com diferentes níveis tecnológicos na região de Lavras MG nos anos 2004 e 2005. Ciência e Agrotecnologia. v.33, n.1, p.252-260. 2009a.

LOPES, M.A. et al. Resultados econômicos de um sistema de produção de leite no município de Itutinga, Minas Gerais, Brasil, nos anos de 2007 e 2008. In: REUNIÓN DE LA ASOCIACIÓN LATINOAMERICANA DE PRODUCCIÓN ANIMAL, 21, San Juan, 2009 Anais... San Juan, 2009 b. p. 454-458.

LOPES, M.A. et al. Controle gerencial e estudo da rentabilidade de sistemas de produção de leite na região de Nazareno, MG (Brasil) In: REUNIÓN DE LA ASOCIACIÓN LATINOAMERICANA DE PRODUCCIÓN ANIMAL, 19., Tampico, 2005. Anais... Tampico, 2005. (CDROM).

LOPES, M.A. et al. Estudo da rentabilidade de uma propriedade de leite tipo B no estado de São Paulo. In: CONGRESSO BRASILEIRO DE ADMINISTRAÇÃO RURAL, 4., 2001. Goiânia. Anais... Goiânia: ABAR, 2001. (CD-ROM).

LOPES, M.A. et al. Custo Bovino Leite 1.0: software de controle de custos para a atividade leiteira. Revista Brasileira de Agroinformática, Lavras, v.4, n.2, p.102-115, 2002.

LOPES, M.A. et al. A. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de lavras (MG) nos anos 2004 e 2005. Ciência Animal Brasileira, v.8, n.3, p.359-371, 2007.

LOPES, M.A.; CARVALHO, F. de M. Custo de produção do leite. Lavras: UFLA, 2000. 42p. (Boletim Agropecuário, 32).

LOPES, M.A. et al. Controle gerencial e estudo da rentabilidade de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, v.28, p.883-892. 2004a

LOPES, M.A. et al. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, v.28, p.1177-1189, 2004b.

MATSUNAGA, M. et al. Metodologia de custo de produção utilizado pelo IEA. Agricultura São Paulo, v.23, p.123- 139, 1976.

MORAES, A.C.A.; COELHO, S.G.; RUAS, J.R.M. Estudo técnico e econômico de um sistema de produção de leite com gado mestiço F1 Holandês-Zebu. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, v.56, n.6, p.745- 749, 2004

NASCIF, C. Indicadores técnicos e econômicos em sistemas de produção de produção de leite de quatro mesorregiões do estado de Minas Gerais. 2008. 110p. Dissertação (Mestrado em Economia Rural) – Universidade Federal de Viçosa, Viçosa, 2008.

PRADO, E.; CRUZ. F.E.R.; VIANNA, F.C. Avaliação de desempenho técnico econômico de explorações leiteiras em Divinópolis-MG, segundo a forma de produção. Arquivo Brasileiro de MedicinaVeterinária, v.47, p.361-372, 1995.

PRADO, E.; GERALDO, L. G.; CARDOSO, B. M. Rentabilidade da exploração leiteira em uma propriedade durante cinco anos. Arq. Bras.Med. Vet. Zootec., v.59, n.2, p.501-507, 2007

SANTOS, G. Indicadores econômicos de diferentes sistemas de produção de leite com alto nível tecnológico em Minas Gerais. 2010. 228f. Dissertação (Mestrado em Ciências Veterinárias) – Universidade Federal de Lavras, Lavras, 2010.

SEBRAE. Programa Brasil empreendedor. Belo Horizonte, 1998. 60 p. (Apostila).

SEBRAE, Diagnóstico da pecuária leiteira do Estado de Minas Gerais em 2005: relatório de pesquisa. – Belo Horizonte: FAEMG, 2005. 156p.

SILVA, H.A. da, et al. Análise da viabilidade econômica da produção de leite a pasto e com suplementos na região dos Campos Gerais – Paraná. Ciência Rural, Santa Maria, v.38, n.2, p.445-450, 2008.

SILVA, H.A. da, et al. Análise da viabilidade econômica da produção de leite a pasto e com suplementos na região dos Campos Gerais – Paraná. Ciência Rural, Santa Maria, v.38, n.2, p.445-450, 2008.

TUPY, O. et al. Eficiência econômica na produção de leite tipo B no estado de São Paulo. Informações Econômicas, v.33, n.2, 2003.

YAMAGUCHI, L.C.T.; MARTINS, P. do C.; CARNEIRO, A.V. Eficiência técnica e econômica da atividade leiteira: região sul do Brasil. In: CONGRESSO BRASILEIRO DE ECONOMIA E SOCIOLOGIA RURAL, 41., 2003, Juiz de Fora. Anais ... Juiz de Fora: SOBER, 2003.

***Dado Bibliográfico: B. Indústr.anim., N. Odessa,v.68, n.1, p.007-015, jan./jun., 2011.

.jpg&w=3840&q=75)