INTRODUÇÃO

Diversas transformações, dentre elas a nova ordem econômica, têm contribuído para que os produtores de leite reflitam sobre a necessidade de administrar bem a atividade, tornando-se mais eficientes e, conseqüentemente, competitivos. Nessa nova realidade, ter controle adequado e principalmente um sistema de custo de produção de leite que gere informações para a tomada de decisões rápidas e objetivas são fundamentais para o sucesso da empresa.

O estudo do custo de produção é um dos assuntos mais importantes da microeconomia, pois fornece ao empresário um indicativo para a escolha das linhas de produção a serem adotadas e seguidas, permitindo à empresa combinar os recursos utilizados na produção, visando melhores resultados econômicos (Reis, 1999a).

Os dados obtidos na apuração dos custos de produção têm sido utilizados para diferentes finalidades, como estudo da rentabilidade da atividade leiteira; redução dos custos controláveis; planejamento e controle das operações do sistema de produção do leite; identificação e determinação da rentabilidade do produto; identificação do ponto de equilíbrio; e instrumento de apoio ao produtor no processo de tomada de decisões seguras e corretas (Lopes & Carvalho, 2000).

Vários pesquisadores têm-se preocupado em estimar o custo de produção e estudar a viabilidade econômica da produção de leite (Gomes et al., 1989; Prado et al., 1995; Sebrae-Mg/Faemg, 1996; Fabri Junior, 1996; Custos..., 1998; Goiás...., 1999; Marques, 1999; Benedetti et al., 2000; Ribeiro et al., 2001; Pereira et al., 2002; Manzano et al., 2002; Esteves et al., 2002; Martins et al., 2002). Entretanto, esses pesquisadores não mostraram quais fatores influenciaram o custo, quais componentes exerceram maior influência e nem mesmo identificaram o ponto de equilíbrio dos sistemas de produção do leite. Dentre os fatores que podem influenciar o custo de produção está o tipo de mão-de-obra utilizado nos sistemas de produção de leite.

Segundo Santos et al. (2001), a região sul do estado de Minas Gerais, desde sua ocupação, caracterizou-se pela importante atuação da agricultura familiar. É uma região que se diferencia muito das demais regiões do país, pois as propriedades extensivas são poucas e o papel na produção total é significativamente distribuído entre essas e as pequenas e médias propriedades. Ribeiro & Daniel (1998), citados por Santos et al. (2001), salientaram que os produtores familiares correspondem à maioria do pessoal ocupado nas lavouras temporárias (58%), na horticultura (59%), na pecuária (65%) e na produção mista de lavoura e pecuária (57%). De acordo com Sebrae/Faemg (1996), 65% da força de trabalho utilizada na pecuária leiteira é familiar. Nesse mesmo estudo, quando se analisou a participação da mão-de-obra familiar em cada estrato de produção, a proporção desta nos pequenos, médios e grandes produtores foi de 80, 46 e 19%, respectivamente.

O objetivo desta pesquisa foi estudar a rentabilidade da atividade leiteira de sistemas de produção de leite na região de Lavras/MG, analisando a influência da mãode- obra familiar sobre o custo de produção do leite. Pretendeu- se, ainda, identificar os componentes que exerceram maior influência sobre os custos finais da atividade e identificar o ponto de equilíbrio.

MATERIAL E MÉTODOS

Os dados utilizados neste estudo foram provenientes de 16 sistemas de produção de leite localizados na região de Lavras, sul do Estado de Minas Gerais, coletados durante o período de janeiro de 2002 a junho de 2003. A amostragem não-probabilística por julgamento foi realizada considerando-se a disponibilidade e a qualidade dos dados por parte dos produtores.

De acordo com o Censo Agropecuário 1995- 1996 do IBGE, 71% da produção mineira é proveniente de estabelecimentos cuja atividade principal é a pecuária, enquanto que 20% vem de produção mista (lavoura e pecuária), sendo o restante distribuído entre os demais tipos de estabelecimentos. Nesse contexto, justifica-se a escolha da região de Lavras que responde por 1,53% da produção de leite no estado de Minas Gerais.

A pesquisa considerou duas etapas diferentes no levantamento das informações. Em uma etapa, utilizando- se um questionário e caderneta de campo, foi realizado o inventário completo dos bens das propriedades estudadas, apurando valor e vida útil de cada ativo, sendo estes, posteriormente, alocados em um dos seguintes grupos: benfeitorias, máquinas, veículos, equipamentos e implementos, ferramentas e rebanho. Nas situações nas quais o pecuarista não dispunha de informações referentes ao valor e à data de aquisição, para a estimativa dos valores atuais, bem como da vida útil restante, foi adotado o seguinte critério: os bens foram analisados e, em função do estado de conservação, foram enquadrados em um dos seguintes escores: ótimo, bom, regular e ruim. Para os bens em ótimo, bom, regular e ruim estado de conservação, os valores atuais foram estimados em 100, 75, 50 e 25%, respectivamente, dos valores de mercados dos bens novos. Para a estimativa de vida útil restante, consideraram-se os percentuais de 100, 75, 50 e 25%, para os bens em ótimo, bom, regular e ruim estado de conservação.

Quanto às benfeitorias, cada uma foi medida sendolhe atribuída um estado de conservação objetivando auxiliar na estimativa do valor atual. Com as medidas tomadas, utilizando-se o aplicativo Auto Cad®, foram desenhados croquis, bem como estimadas as áreas de cada uma das benfeitorias. Em função da área, do estado de conservação e do padrão de acabamento, foi estimado um valor por m2 de construção. O valor atual utilizado foi produto do valor do m2 pela área da benfeitoria.

Na outra etapa, as propriedades foram visitadas no início de cada mês para coleta de dados referentes às produções, despesas realizadas e receitas apuradas no mês anterior. A coleta de dados deu-se em cadernetas de campo especificamente preparadas para esse fim. Na Universidade Federal de Lavras, tais dados foram cadastrados no software Custo Bovino Leite® (Lopes et al., 2002), aplicativo utilizado para o processamento eletrônico dos dados, bem como na análise de rentabilidade dos sistemas de produção. Tal software contemplou as duas estruturas de custo de produção: Custo Total de Produção, que envolve o custo fixo e variável, utilizado por Reis (1999b), e Custo Operacional, proposto por Matsunaga et al. (1976).

Os itens que compõem o custo operacional efetivo de produção do leite foram divididos em grupos: mãode- obra, alimentação, sanidade, reprodução, ordenha, impostos e despesas diversas (Lopes & Lopes, 1999). Nessa pesquisa, as despesas referentes à energia elétrica e a combustíveis foram separadas do grupo despesas diversas, e então computadas.

Visando à análise da influência do tipo de mão-deobra sobre o custo de produção do leite, os 16 sistemas de produção foram alocados em um de três tipos de mãode- obra: familiar (exclusivamente familiar, com contratação de mão-de-obra esporádica para trabalhos eventuais), mista (participação de mão-de-obra familiar e contratada durante todo o período) e contratada (mão-deobra exclusivamente contratada). A expressão mão-deobra familiar é empregada para designar um tipo de sistema de produção em que o trabalho referente às atividades com os animais (ordenha, alimentação, manejo, administração etc.) é realizado pelo produtor e/ou sua família. As quantidades de sistemas de produção alocados em função dos tipos de mão-de-obra foram quatro, sete e cinco para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente.

Para evitar duplicidade de lançamento de despesas, a análise não considerou a depreciação de matrizes, uma vez que o sistema avalia o custo de produção da atividade como um todo e os custos de cria e recria de fêmeas de reposição, assim como os de manutenção de vacas secas.

Os índices produtivos e econômicos foram comparados por meio de análises descritivas, utilizando o aplicativo MS Excel®, e agrupados em tabelas, objetivando melhor comparação, discussão e apresentação dos resultados.

RESULTADOS E DISCUSSÃO

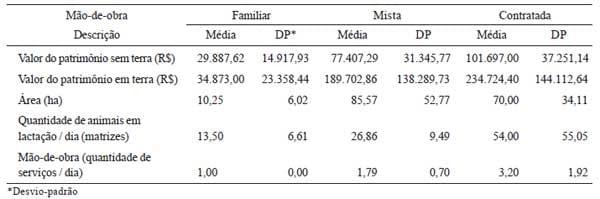

Um resumo dos recursos disponíveis em 16 sistemas de produção da região de Lavras, MG, agrupados em função do tipo de mão-de-obra, do período de janeiro de 2002 a junho de 2003, é apresentado na Tabela 1. Tais recursos foram úteis nas análises e discussões dos resultados encontrados nesta pesquisa. Na Tabela 2, pode ser observado um resumo da análise de rentabilidade da atividade leiteira desses sistemas de produção. Pelos valores de desvio-padrão, pode-se constatar que os sistemas estudados foram bem diferentes entre si.

Tabela 1 - Recursos disponíveis em 16 sistemas de produção, agrupados em função do tipo de mão-de-obra (período de 18 meses)

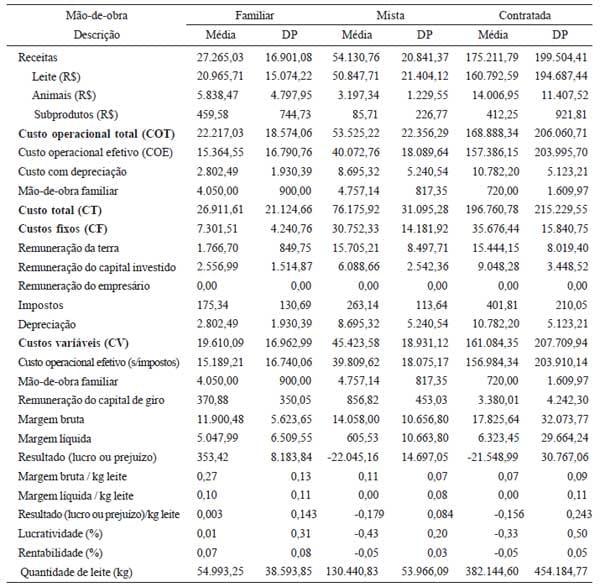

Tabela 2 - Resumo da análise de rentabilidade da atividade leiteira de 16 sistemas de produção, agrupados em função do tipo de mão-de-obra, em R$ (período de 18 meses)

A receita total durante o período de estudo foi de R$27.265,03; R$54.130,76 e R$175.211,79, o que correspondeu à soma dos valores apurados com a venda de leite (76,90; 92,21; 87,59%), de animais (22,02; 7,43; 11,83%) e de subprodutos (1,08; 0,37; 0,57%) para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente (Tabela 3). As diferenças nas receitas entre os três tipos de mão-de-obra podem ser explicadas em função das quantidades de leite produzidas, pois os sistemas de produção com mão-de-obra familiar tiveram as menores escalas de produção. Quanto à venda de subprodutos (esterco), a maioria dos sistemas de produção não o comercializaram, justificando as pequenas contribuições na receita bruta. Em todos os sistemas de produção, pelo menos parte desse subproduto foi utilizado como adubo orgânico em capineiras. O fato de ser utilizado no próprio sistema de produção, embora, em um primeiro momento, signifique redução da receita, representou também uma redução nas despesas com manutenção das capineiras. Nas visitas às propriedades foi observado que há bastante desperdício desse subproduto, devido às condições inadequadas de armazenamento. Tal fato pode também justificar a pequena comercialização e a conseqüente diminuição da rentabilidade.

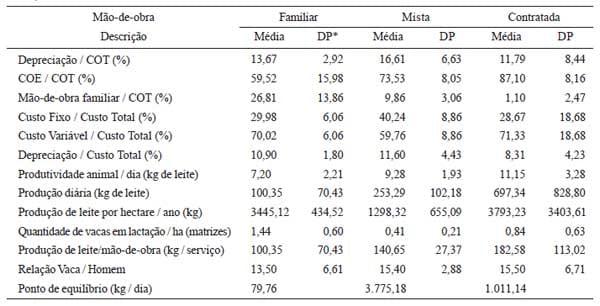

Na Tabela 4 podem ser observados alguns índices técnicos/gerenciais. As produtividades de leite por ha/ ano de 3.445,12; 1.298,32 e 3793,23 kg para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente, são pequenas quando comparadas às citadas por Gomes (1997), Schiffler et al. (1999) e Lopes et al. (2001). Esses índices, aliados aos das quantidades de matrizes por ha (1,44; 0,41; e 0,84, respectivamente) evidenciam que as áreas estão ociosas, principalmente nos sistemas de produção com mão-de-obra mista. As produções médias diárias de leite foram de 100,35; 253,29; e 697,34 kg, com uma produtividade de 7,20; 9,28; e 11,15 kg por matriz em lactação, para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente.

Em dois sistemas de produção com mão-de-obra familiar, o custo variável médio foi superior ao preço de venda do leite, não permitindo, então, que esses sistemas atingissem o ponto de equilíbrio, considerando que as produções dos outros dois foram de 79,76 kg/dia. Nestes, a produção média diária foi de 72,33 kg. Dos sete sistemas de produção com mão-de-obra mista, em apenas um o custo variável médio foi superior ao preço de venda do leite, não permitindo, então, que esses sistemas atingissem o ponto de equilíbrio, que considerando as produções dos outros seis, foi de 3.775,18 kg. Nestes a produção média diária foi de 254,56 kg. No grupo de mão-de-obra contratada, em três dos sete sistemas de produção, o custo variável médio foi superior ao preço de venda do leite, o ponto de equilíbrio foi de 1.011,14 kg/dia, e a produção média diária foi de 508,8 kg. Esses índices evidenciam que muitos esforços gerenciais e até mesmo tecnológicos devem ser feitos objetivando aumentar as médias diárias, sem contudo aumentar o custo variável médio, que, uma vez majorado, aumentará ainda mais o ponto de equilíbrio. Uma alternativa é aumentar a eficiência produtiva, ou seja, a produtividade por matriz, otimizando assim as despesas com mão-de-obra, medicamentos, inseminação artificial, impostos fixos, energia e diversas. Tais despesas, aumentando-se a produtividade por matriz, não serão majoradas.

O preço médio recebido por quilo de leite foi de R$ 0,38, R$ 0,39 e R$ 0,41 para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente. Os sistemas de produção enquadrados no grupo mãode- obra contratada foram também aqueles com maior produção, evidenciando que as empresas compradoras de leite remuneram melhor as maiores quantidades. No período de estudo, o preço médio praticado no estado de Minas Gerais foi de R$ 0,40 (Embrapa, 2003).

Os custos operacionais totais de R$ 22.217,03, R$ 53.525,22 e R$ 168.888,34, para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente, foram obtidos pela soma do custo operacional efetivo (desembolso), com o custo de depreciação dos bens patrimoniais e mais a remuneração da mão-de-obra familiar (Tabela 2). Embora não seja um desembolso, o valor referente à depreciação representa uma reserva de caixa que deveria ser feita para a reposição dos bens patrimoniais (instalações, equipamentos etc.) no final de sua vida útil. A receita do período permitiu que essa reserva fosse feita e que a mão-de-obra familiar fosse remunerada. Isso significa que, ao final da vida útil do bem, permanecendo constantes as condições atuais, o pecuarista teria recursos monetários para a aquisição de novos bens substitutos, não havendo uma descapitalização a médio prazo.

Tabela 3 - Contribuição de cada item na receita em 16 sistemas de produção, agrupados em função do tipo de mão-de-obra, em % (período de 18 meses)

Tabela 4 - Índices técnicos / gerenciais em 16 sistemas de produção, agrupados em função do tipo de mão-de-obra (período de 18 meses)

Neste estudo, a depreciação foi responsável por 13,67; 16,61; e 11,79% do custo operacional total, para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente (Tabela 4). O maior percentual desse índice no grupo mão-de-obra mista, em relação à mão-de-obra familiar, deve-se ao fato daqueles possuírem maiores investimentos (155%) em máquinas, equipamentos e benfeitorias (Tabela 1) e à produção superior 152%, evidenciando maior "peso" da depreciação. Quanto ao mais baixo percentual no terceiro grupo, deveu-se ao fato de possuírem produção 595% maior para um investimento cerca de 240% maior, quando comparado com o primeiro grupo, diluindo, portanto, o "peso" da depreciação em maior quantidade de leite produzida, otimizando a estrutura física da empresa pelo aumento da escala de produção.

Os custos operacionais efetivos de R$ 15.364,55; R$ 40.072,76 e R$ 157.386,15, para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente, representaram o desembolso médio no período de 18 meses, feito por cada produtor, para custear a atividade. Os itens que compõem o custo operacional efetivo de produção do leite foram divididos em grupos, cada qual responsável pelos percentuais encontrados na Tabela 5. A divisão das despesas em grupos, de acordo com Lopes & Lopes (1999), permite o monitoramento das despesas do sistema de produção de leite, auxiliando o técnico e o produtor em uma análise mais detalhada.

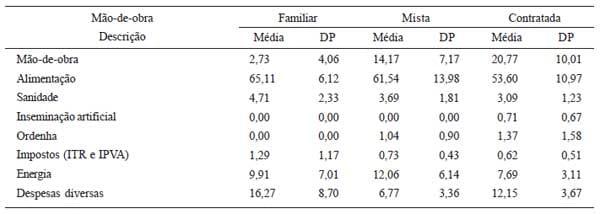

Tabela 5 - Contribuição de cada item no custo operacional efetivo de 16 sistemas de produção, agrupados em função tipo de mãode- obra, em % (período de 18 meses)

Os percentuais obtidos pelos sistemas de produção com mão-de-obra familiar, mista e contratada foram de 2,73, 14,17 e 20,77, respectivamente. O valor de 2,73% deveu-se à contratação de mão-de-obra para atividades esporádicas, como limpeza de pastagens. A menor relação vaca:homem (Tabela 4) obtida no grupo mão-deobra familiar deveu-se ao fato de um dos quatro sistemas de produção possuir apenas seis vacas, contribuindo para diminuir a média, que excluído esse, foi de 16 vacas por homem, sendo esse valor superior à medida dos outros dois grupos. Considerando que 100, 28,5 e 20% dos sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente, não possuíam ordenhadeira mecânica, tecnologia que otimiza a utilização da mão-de-obra, pode-se concluir que a mão-deobra familiar foi mais otimizada e contribuiu para os melhores resultados econômicos (Tabela 2). As diferenças nas produções diárias de leite por mão-de-obra permanente de 100,35; 140,65 e 182,58 kg, para sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente (Tabela 2), estão muito aquém das obtidas por Schiffer et al. (1999) e devem-se às baixas produtividades.

A alimentação foi responsável por 56,20, 56,61 e 66,92% das despesas operacionais efetivas dos sistemas de produção com mão-de-obra familiar, mista e contratada respectivamente (Tabela 5). O maior percentual do grupo mão-de-obra contratada, deve-se ao fato de, em dois dos cinco sistemas de produção analisados, as vacas serem totalmente confinadas durante todo o período, onerando os custos, pois, via de regra, o alimento no cocho é mais caro que no pasto. Quanto ao alto percentual nos sistemas de baixo nível tecnológico, ele pode ser explicado pelos baixos percentuais de mão-deobra, inseminação artificial e ordenha, que, matematicamente, contribuíram para que isso acontecesse. Todos os sistemas de produção utilizaram suplementação concentrada durante todo o ano e, na estação seca, suplementação volumosa e concentrada. Esse alto percentual mostra que os pecuaristas devem dar uma atenção especial a este quesito, pois uma pequena economia, sem deixar de lado a qualidade da alimentação e o balanceamento da dieta, representa uma redução considerável do custo operacional efetivo, que refletirá na lucratividade e na rentabilidade. Uma opção é buscar fontes alternativas de alimentos, que poderão diminuir o custo da alimentação, tanto concentrada quanto volumosa. De acordo com Lopes (1997), uma opção para balancear rações, testando diferentes fontes de alimentos, é utilizar softwares desenvolvidos especificamente para esse fim.

As despesas com medicamentos representaram 4,71; 3,69; e 3,09% do custo operacional efetivo, dos sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente. Desses percentuais, a maior parte foi consumida com produtos terapêuticos, como antibióticos; uma outra parte com vacinas contra aftosa; e um pequeno valor com outras vacinas consideradas essenciais e com antiparasitários. Tais fatos demonstram que um trabalho de educação e conscientização da importância da saúde animal precisa ser realizado, urgentemente, com os produtores de leite da região estudada.

Quanto às despesas com inseminação artificial (sêmen, nitrogênio líquido, etc.), o percentual obtido de 0,71 nos sistemas de produção com mão-de-obra contratada (Tabela 5) é baixo devido ao fato de, dois dos cinco produtores do estrato "contratada" não terem adotado essa tecnologia, o que também ocorreu nos demais grupos.

As despesas com aquisição de soluções pré e pós-dipping, detergentes ácidos e alcalinos, papel-toalha, desinfetantes e demais produtos utilizados na ordenha representaram 0,0; 1,04 e 1,37% das despesas operacionais efetivas, para sistemas de produção com mão-deobra familiar, mista e contratada, respectivamente. Esses baixos percentuais evidenciam pouca preocupação com a higiene do leite pela maioria dos pecuaristas.

Impostos considerados fixos como o ITR e IPVA representaram apenas 1,29; 0,73 e 0,62% das despesas operacionais efetivas dos sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente. O menor percentual no grupo mão-de-obra contratada deve-se ao fato de pertencerem a esse grupo os sistemas com maiores produções. Embora esses impostos sejam despesas operacionais, também fazem parte do custo fixo, pois o valor do IPVA do automóvel, por exemplo, independe da quantidade de leite produzida. Assim, tal despesa é mais "diluída" nas maiores produções, justificando os menores percentuais. Em todos os 16 sistemas de produção pesquisados, foram registradas essas despesas, cujos valores são baixos, evidenciando que a sonegação em nada ajudará o pecuarista.

No grupo energia, que representou 9,91, 12,06 e 7,69%, para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente, foram consideradas as despesas com energia elétrica e combustíveis. Nesta pesquisa, optou-se por monitorar tais componentes, pois eles têm uma importância significativa e, uma vez mensurados, possíveis pontos de estrangulamento poderão ser detectados.

Foram consideradas despesas diversas aquelas que não se enquadraram nos grupos mencionados anteriormente, como frete do leite, taxas e impostos variáveis em função da produção, despesas com manutenção de benfeitorias, máquinas e equipamentos. Os valores encontrados foram de 16,27, 6,77 e 12,15% para os sistemas de produção com mão-de-obra familiar, mista e contratada, respectivamente. Tais valores estão bem abaixo dos mencionados por Lopes et al. (2001) e Almeida Júnior et al. (2002) porque estes incluíram as despesas com energia elétrica e combustíveis no grupo despesas diversas.

Os valores do custo total, que representou a soma dos custos fixos e dos custos variáveis, podem ser observados na Tabela 2.

Observa-se, pelos indicadores de eficiência econômica margem bruta (receita bruta menos custo operacional efetivo) e líquida (receita bruta menos o custo operacional total), que tais resultados foram satisfatórios (positivos) evidenciando que a atividade leiteira, nos três grupos, tem condições de sobreviver no curto e médio prazo, respectivamente. Quando se analisa pelo indicador de eficiência econômica resultado (receita bruta menos custo total), o resultado foi satisfatório apenas no grupo mãode- obra familiar, sendo esse também o único a apresentar rentabilidade e lucratividade positivos, evidenciando que a atividade leiteira conseguiu remunerar o capital apenas quando não contratou mão-de-obra, conseguindo sobreviver no longo prazo, inclusive capitalizando- se.

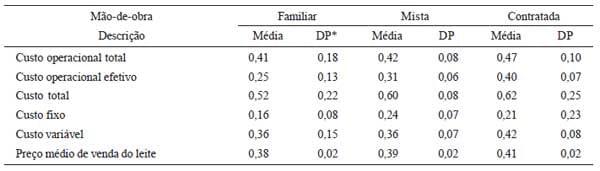

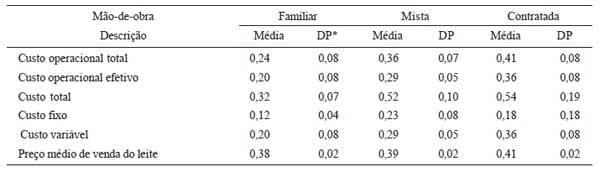

A Tabela 6 apresenta os custos médios de produção por quilograma de leite de 16 produtores, agrupados em função do tipo de mão-de-obra, em um período de 18 meses. Verifica-se que os valores médios de venda de R$ 0,38; R$ 0,39 e R$ 0,41, para os grupos com mão-de-obra familiar, mista e contratada, respectivamente, foram suficientes para cobrir as despesas operacionais efetivas em todos os grupos e as variáveis nos grupos familiar e mista; porém não foram suficientes para cobrir integralmente os custos totais em nenhum dos três grupos.

A Tabela 7 apresenta os custos médios de produção por quilograma de "leite virtual" de 16 produtores, agrupados em função do tipo de mão-de-obra, em um período de 18 meses. O termo "leite virtual", criado por Lopes & Lopes (1999), significa a quantidade de leite, em kg, resultante da conversão dos valores apurados com as vendas de animais e esterco. Esse valor pode ser tomado como referência para o produtor avaliar se a atividade leiteira como um todo, principalmente a cria e recria de animais, está sendo viável economicamente. Verificase que os valores médios de venda foram suficientes para cobrir as despesas operacionais totais (que envolve as despesas efetivas, com depreciação e mão-de-obra familiar). As despesas referentes ao custo total (custo fixo e custo variável) não foram totalmente cobertas, evidenciando que parte do custo fixo, principalmente a remuneração do capital investido, não foi coberto.

Tabela 6 - Custos médios de produção, por quilograma de leite, de 16 sistemas de produção, agrupados em função do tipo de mãode- obra, em R$ (período de 18 meses)

Tabela 7 - Custos médios de produção por quilograma de "leite virtual", de 16 sistemas de produção, agrupados em função do tipo de mão-de-obra, em R$ (período de 18 meses)

Dentro do preconizado por Lopes (2003), considerando um custo operacional total do leite de R$ 0,42 (Tabela 6) e o valor de venda de R$ 0,39, no grupo mãode- obra mista, a atividade leiteira não foi viável economicamente, pois o produtor teve um prejuízo de R$ 0,03 por kg de leite (0,42 – 0,39). Nesse caso específico, produzir leite não foi uma atividade viável. Nesse custo operacional total de R$ 0,42/kg de leite, foram computadas todas as despesas, inclusive da criação das bezerras e demais categorias animais. Mas, nesse período, os produtores pesquisados venderam alguns animais. O software CU$TO BOVINO LEITE, utilizado no processamento eletrônico dos dados desta pesquisa, realizou a conversão dos valores apurados com as vendas de animais em leite e calculou o custo operacional total do "leite virtual" que, nesse caso, foi de R$ 0,36 (Tabela 7). Assim, quando se considerou a venda de animais, a atividade foi rentável em R$ 0,03 por kg de leite (0,39 – 0,36). Esse resultado, encontrado nesta pesquisa, vem mostrar que, em algumas situações, pode ser verdadeira a afirmação comum feita por muitos produtores de leite: "Produzir leite é mau negócio. O que é bom negócio são as crias. As crias sim, valem a pena." Os resultados encontrados nesta pesquisa que apontam uma margem líquida positiva (Tabela 1), mesmo sendo o custo operacional total superior ao preço de venda (Tabela 6), vêm confirmar a importância e aplicabilidade da estimativa do "leite virtual". Essa estimativa é bastante facilitada quando se utilizam softwares específicos.

CONCLUSÕES

Diante dos resultados, concluiu-se que: 1) o tipo de mão-de-obra influenciou o custo total de produção do leite e, portanto a lucratividade e rentabilidade, sendo os sistemas de produção com mão-de-obra familiar os que apresentaram os menores custos unitários; 2) o tipo de mão-de-obra influenciou os "pesos" dos itens componentes do custo operacional efetivo da atividade leiteira, sendo esses diferentes em cada um dos três tipos estudados; 3) no item mão-de-obra, percebe-se, de maneira geral, a necessidade de melhor aproveitamento desse recurso, orientando os pecuaristas a aumentar a produção diária de leite por mão-de-obra permanente e também a relação número de animais por homem. (mãode- obra); 4) na análise econômica, por apresentar margem líquida positiva e o resultado negativo, nos grupos mão-de-obra mista e contratada, a atividade leiteira tem condições de produzir no médio prazo; e, no longo prazo, os pecuaristas estão se descapitalizando. No grupo mão-de-obra familiar, por apresentar resultado positivo, a atividade leiteira tem condições de produzir no longo prazo e os pecuaristas estão se capitalizando.

Este estudo evidencia resultados positivos de sistemas de produção cuja mão-de-obra é predominantemente familiar. Dessa forma, tais informações podem dar inicio a discussões de políticas públicas de fixação da família no campo. Ainda nessa vertente, o estudo pode servir como indicador da importância econômica desses agricultores familiares na produção de leite, incentivando a criação ou o desenvolvimento de associações e cooperativas ligadas a esses produtores.

REFERÊNCIAS BIBLIOGRÁFICAS

Almeida Junior GA, Lopes MA & Pinatto F. (2002) Efeito da venda de animais na rentabilidade de um sistema intensivo de produção de leite tipo B no estado de São Paulo In: 39 Reunião Anual Da Sociedade Brasileira De Zootecnia, Recife. Anais, SBZ. p. 4.

Benedetti E, Araújo JD, Pereira EM & Colmanet AL. (2000) Análise de custo de produção de leite tipo B, na fazenda Experimental do Glória/UFU no ano de 1998. Uberlândia/ MG, 1p.

CUSTOS risco e retorno na atividade leiteira (1998) Boletim do Leite, 5:3.

EMBRAPA. Preço por litro de leite "C" ao produtor e ao consumidor (MG) (2003). Disponível em: <http:// www.cnpgl.embrapa.br/indicadores/leitecpp.php>. Acesso em: 28 out. 2003.

Esteves SN, Camargo AC, Mansano A, Novaes NJ, Freitas AR, Tupy O & Machado R (2002) Efeitos de tecnologias agropecuárias em estabelecimentos familiares com produção de leite na região de Muriaé/MG. II Rentabilidade econômica da produção de leite. Muriaé/MG, 1p. (Publicado em CD)

Fabri Junior MA (1996) Importância do produleite na eficiência técnico-econômica dos produtores do sul de Minas Gerais. Dissertação de Mestrado. Lavras, Universidade Federal de Lavras. 42p.

GOIÁS: como está o leite no cerrado? (1999) Boletim do Leite, 6:3.

Gomes ST (1997) Indicadores de eficiência técnica e econômica na produção de leite. São Paulo, FAESP. 178p.

Gomes ST, Castro MCD & Tavares MS (1989) Análise da influência da produtividade do rebanho no custo de produção de leite. Coronel Pacheco, Centro de Pesquisa de Gado de Leite – CNPGL, 4p. (Comunicado Técnico).

Lopes MA (1997) Informática aplicada à bovinocultura. Jaboticabal, FUNEP. 82p.

Lopes MA (2003) Sistemas computacionais para cálculo do custo de produção do leite e carne. Lavras, FAEPE/PROEX 35 p. (Apostila do Curso Gestão na pecuária de leite e corte: custo de produção, análise de rentabilidade e dimensionamento de rebanhos).

Lopes MA & Carvalho FM (2000) Custo de produção do leite. Lavras, UFLA. 42p. (Boletim Agropecuário, 32).

Lopes MA & Lopes DCF (1999) Desenvolvimento de um sistema computacional para cálculo do custo de produção do leite. Revista Brasileira de Agroinformática, 2:1-12.

Lopes MA, Campello RP, Carvalho FM & Lopes DCF (2002) Custo Bovino Leite 1.0: software de controle de custos para a atividade leiteira. Revista Brasileira de Agroinformática, 4:102-115.

Lopes MA, Almeida Junior GA, Carvalho FC, Sousa M & Rino MCPB (2001). Estudo da rentabilidade de um sistema de produção de leite tipo B no estado de São Paulo. In: 4 Congresso Brasileiro De Administração Rural, Goiânia. Anais, ABAR. p.8. (Publicado em CD).

Manzano A, Novaes N J, Camargo AC, Esteves S N, Freitas AR, Tupy O & Machado, R (2002) Avaliação de tecnologias agropecuárias em estabelecimentos familiares com produção de leite no município de São Carlos/SP. II Rentabilidade econômica da produção de leite. São Carlos 1p. (Publicado em CD)

Marques VM (1999) Custos e escala na pecuária leiteira: estudo de casos. Dissertação Mestrado. Lavras, Universidade Federal de Lavras, 59p.

Martins MC, Silva VNO, Silva JAB, Diogo JMS, Silveira MA & Franco GL (2002) Análise econômica da produção de leite orgânico: um estudo de caso no Distrito Federal. Distrito Federal, 1p. (Publicado em CD)

Matsunaga M, Bemelmans PF, Toledo PEN, Dulley RD, Okawa H & Pedroso IA (1976) Metodologia de custo de produção utilizado pelo IEA. Agricultura em São Paulo, 23:123-139.

Pereira PL, Benedetti E & Guimarães RA (2002) Avaliação técnica do modelo de produção de leite a pasto da fazenda experimental do Glória da FUNDAP / UFU, no ano agrícola 2000/ 2001. Uberlândia, 1p. (Publicado em CD)

Prado E, Cruz FER, Vianna FC, Torres AMC & Reis DL (1995) Avaliação de desempenho técnico econômico de explorações leiteiras em Divinópolis – MG, segundo a forma de produção. Arquivos Brasileiros de Medicina Veterinária e Zootecnia, 47:361-372.

Reis RP (1999a) Como calcular o custo de produção. Lavras. 15p. (Informativo Técnico do Café, n.3).

Reis RP (1999b) Introdução à teoria econômica. Lavras, 108p.

Ribeiro AC, Queiroz AS & Mcallister AJ (2001) Análise de sensibilidade da medida de rentabilidade receita do leite menos o custo de alimentação de bovinos da raça Holandeza. Havana, 1p. (Publicado em CD)

Santos TA, Rocha PM & Gomes MAO (2001). Agricultores familiares no sul de Minas Gerais – suas estratégias de permanência no campo. In: 4 Congresso Brasileiro De Administração Rural, Goiânia, Anais, ABAR. 15p. (Publicado em CD).

Schiffler EA, Mâncio AB, Gomes ST & Queiroz AC (1999) Efeito da escala de produção nos resultados de produção de leite B no estado de São Paulo. Revista Brasileira de Zootecnia, 28:425-431.

SEBRAE/FAEMG (1996) Diagnóstico da pecuária leiteira do estado de Minas Gerais. Belo Horizonte, SEBRAE/FAEMG. 102p.

***O trabalho foi originalmente publicado pela Revista Ceres - Mar.Abr. 2007