1 - INTRODUÇÃO

O sistema de avaliação econômica é um conjunto de procedimentos administrativos que registra, de forma sistemática e contínua, a efetiva remuneração dos fatores de produção empregados nos serviços rurais. Tem os objetivos de auxiliar a administração na organização e no controle da unidade de produção, revelando ao administrador as atividades de menor custo e mais lucrativas, além de mostrar os pontos críticos da atividade. Oferece bases consistentes e confiáveis para a projeção dos resultados e auxilia o processo de planejamento rural para a tomada de decisões futuras (SANTOS; MARION; SEGATTI, 2002).

Por não conseguir controlar o preço do produto que vende, o produtor necessita administrar as variáveis que estão sob o seu controle, diminuindo os custos de produção. Assim, é necessário realizar estudos a fim de verificar, além do custo de produção, a representatividade de cada componente do processo de produção. Entre esses itens estão os custos de oportunidades, como a remuneração da terra, e as despesas, como a alimentação dos animais e a mão de obra familiar.

Santos, Rocha e Gomes (2001) enfatizaram que a região sul do Estado de Minas Gerais, desde sua ocupação, caracterizou-se pela importante atuação da agricultura familiar. É uma região que se diferencia muito das demais do país, pois as propriedades extensivas são poucas e o papel na produção total é significativamente distribuído entre essas e as pequenas e médias propriedades. Segundo dados do IBGE (2006), as propriedades que possuem mão de obra familiar trabalham principalmente na pecuária - produção de bovinos e criação de outros animais, com 42,14%. Em dezembro de 2006, a quase totalidade dos pequenos estabelecimentos contava exclusivamente com mão de obra familiar; entre os grandes estabelecimentos esse percentual era de apenas 36,4, confirmando que as relações de assalariamento são mais importantes nos estabelecimentos maiores. Veiga (2010) destacou a importância da mão de obra familiar, afirmando que ela é fundamental, e que em países bem desenvolvidos a importância relativa da população rural é muito maior do que se imagina. Basta dizer que tanto nos Estados Unidos, como no Canadá, mais de 23% dos habitantes residem no meio rural, enquanto no Brasil essa taxa está em torno de 21%. Nos países desenvolvidos há inclusive tendência à estabilização, ou até ao aumento da população rural.

Considerando a importância do tema, bem como que o arrendamento de terras é prática comum na região sul do Estado de Minas Gerais, principalmente por agricultores de economia familiar, realizou-se esta pesquisa cujo objetivo foi analisar a rentabilidade da recria e terminação de bovinos de corte, em regime de pastejo extensivo, em dois pequenos sistemas de produção, na região de Lavras. Especificamente, pretendeu-se ainda avaliar a influência da remuneração da terra (terra própria versus alugada) e da mão de obra na rentabilidade e identificar os componentes do custo total que exerceram maiores representatividades na produção da arroba de carne.

2 - MATERIAL E MÉTODOS

O período de coleta de dados foi de agosto de 2009 a setembro de 2010 (14 meses), em dois sistemas de produção de gado de corte, que realizavam a recria e a terminação em regime de pastejo extensivo, na região de Lavras, Estado de Minas Gerais.

A pesquisa considerou duas etapas no levantamento das informações. Na primeira, utilizando-se um questionário e caderneta de campo, foi realizado o inventário completo dos bens dos sistemas de produção estudados, apurando valor e vida útil de cada ativo, sendo, posteriormente, alocados em um dos seguintes grupos: benfeitorias, máquinas, veículos, rebanho, semoventes, equipamentos, implementos e ferramentas. Nas situações nas quais o pecuarista não dispunha de informações referentes ao valor e data de aquisição, para a estimativa dos valores atuais, bem como da vida útil restante, foi adotado o critério proposto por Lopes et al. (2004a). Para as benfeitorias, cada uma foi medida, sendo atribuí- do um estado de conservação, objetivando auxiliar na estimativa do valor atual. Em função da área, do estado de conservação e do padrão de acabamento, estimou-se um valor por m2 de construção. O valor atual utilizado foi produto do valor do m2 pela área da benfeitoria (LOPES et al., 2004b).

Na segunda etapa, os sistemas de produção foram visitados para coleta de dados referentes às despesas realizadas e às receitas apuradas. A coleta deu-se em cadernetas de campo preparadas especificamente para esse fim. Tais dados foram cadastrados no software Custo Bovino Corte® (LOPES et al., 2003), aplicativo utilizado para o processamento dos dados bem como para a análise de rentabilidade. Esse aplicativo contempla as duas estruturas de custo de produção: custo total de produção, que envolve o custo fixo e variável e custo operacional. Considerou-se como indicadores de rentabilidade a margem bruta (receita menos custo operacional efetivo - COE), margem líquida (receita menos custo operacional total - COT) (MATSUNAGA et al.,1976) e resultado (receita menos total) (BARROS, 1948). Além desses, estimou-se ainda a lucratividade, que foi calculada como sendo o resultado dividido pela receita total (Lucratividade (%) = Resultado/Receita total); e a rentabilidade, obtida pela divisão do resultado pelo total imobilizado mais o custo operacional efetivo (Rentabilidade (%) = Resultado/(Total imobilizado + Custo operacional efetivo)) (SEBRAE, 1998). A lucratividade e a rentabilidade são indicadores econô- micos utilizados com frequência. O primeiro consiste em estabelecer um índice percentual para representar o lucro obtido na atividade. A rentabilidade mede a capacidade da atividade de gerar rendimentos em relação ao capital total disponí- vel, demonstrando uma relação percentual entre o lucro e o tal capital.

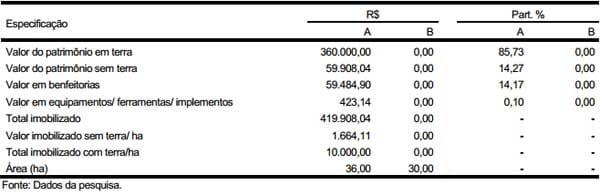

No sistema de produção A, o pecuarista possuia uma área de 36 hectares, dos quais 34 estavam Brachiaria decumbens e Andropogon gayanus, divididos em quatro piquetes. As pastagens não recebiam nenhuma adubação e apresentavam-se pouco degradadas. Os 31 animais eram mestiços Nelore x Holandês e Holandês x Gir e recebiam mistura mineral e um suplemento durante todo o ano. A mão de obra era familiar, apenas do pecuarista, que quando não estava trabalhando diretamente com os animais, trabalhava na manutenção da infraestrutura do sistema de produção. Estimou-se que foram dedicadas 192 horas mensais na atividade, o que correspondeu a R$510,00 ao mês (Tabela 1). No sistema B, o produtor utilizava-se de 30 hectares de terras arrendadas cultivadas com Brachiaria brizantha e Hyparrehenia rufa (capim-Jaraguá), que também não recebiam nenhuma adubação e apresentavam-se pouco degradadas. Os 15 animais, mestiços Limousin x Nelore, eram supervisionados por um funcionário da propriedade cuja parte da área foi arrendada. Esse, pela observação rotineira dos animais e fornecimento, no cocho, da mistura mineral, recebia o valor de R$40,00 mensais. Foram utilizados recursos de capital fundiário e permanente (Tabela 2), para a produção das arrobas (Tabela 3).

A pesquisa foi desenvolvida utilizandose o conceito de estudo de caso, descrito por Yin (1984). Os dados foram analisados por meio de estatísticas descritivas simples e agrupados e tabelas, com o objetivo de uma melhor apresentação, comparação e discussão dos resultados (LOPES et al., 2004b). A amostragem não probabilística por julgamento foi realizada considerando a disponibilidade e qualidade dos dados por parte dos produtores. Todavia, a eles não foram aplicados testes estatísticos, pois o objetivo foi avaliar a rentabilidade de cada um, bem como a influência da remuneração da terra (própria versus alugada).

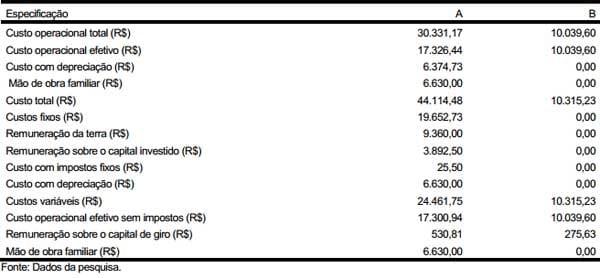

TABELA 1 - Custo de Produção da Atividade Recria e Terminação de Bovinos em Regime de Pastejo Extensivo, em Dois Sistemas de Produção na Região de Lavras, Estado de Minas Gerais, Período Agosto de 2009 a Setembro de 2010

TABELA 2 - Recursos Disponíveis para Recria e Terminação de Bovinos em Regime de Pastejo, em Dois Sistemas de Produção na Região de Lavras, Estado de Minas Gerais, Período Agosto de 2009 a Setembro de 2010

RESULTADOS E DISCUSSÃO

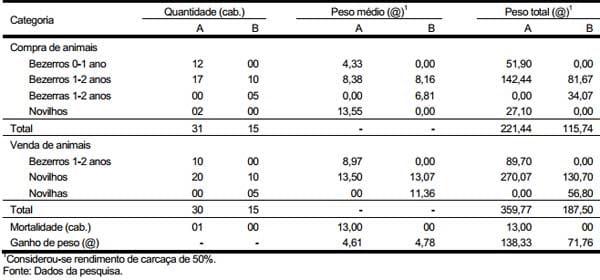

A quantidade foi a principal diferença entre as receitas (Tabela 4), que foram geradas exclusivamente pela venda de todos os animais dos sistemas de produção analisados. As diferenças nas quantidades de animais e arrobas, no início, e a produção durante o período da pesquisa deveram-se à mudança de categoria e ganho de peso.

TABELA 3 - Dados de Compra, Venda, Produção e Morte de Animais, em Dois Sistemas de Produção de Recria e Terminação de Bovinos na Região de Lavras, Estado de Minas Gerais, Período Agosto de 2009 a Setembro de 2010

TABELA 4 - Resumo da Análise de Rentabilidade da Atividade Recria e Terminação de Bovinos em Regime de Pastejo Extensivo, em Dois Sistemas de Produção na Região de Lavras, Estado de Minas Gerais, Período Agosto de 2009 a Setembro de 2010

O ganho de peso vivo (PV) por hectare/ano dos animais foram de, aproximadamente, 115,3 kg e 71,7 kg para os sistemas A e B, respectivamente (Tabela 3). Esses valores estão abaixo do encontrados por Euclides (1994), que foi de 315 kg/PV/ha em Brachiaria decumbens e Brachiaria brizantha. O ganho de peso diário médio foi 329 g e 341g para o sistema de produ- ção A e B, respectivamente. Esses valores estão muito próximos dos encontrados por Euclides et al. (1993), de 380 g/dia, em Brachiaria decumbens.

A diferença (2,26%) no valor de venda da arroba foi atribuída ao maior poder de negocia- ção junto aos frigoríficos, pois ainda que o sistema A possuísse mais animais, a venda foi esporádica, enquanto o sistema B realizou a venda de todos os animais, uma única vez, o que, segundo Almeida (2004), a maior quantidade de unidades comercializadas proporciona maior poder de barganha frente a frigoríficos.

O custo operacional total (COT) foi composto pela soma do custo operacional efetivo (COE) e outros custos, como a depreciação e a mão de obra familiar (Tabela 1). Lopes e Carvalho (2002) enfatizaram que para a mão de obra familiar que trabalha na atividade e não recebe um salário deve-se computar um valor correspondente ao de um trabalhador que desenvolveria a mesma função. A mão de obra familiar era apenas do pecuarista que, quando não estava trabalhando diretamente com os animais, trabalhava na manutenção da infraestrutura do sistema de produção.

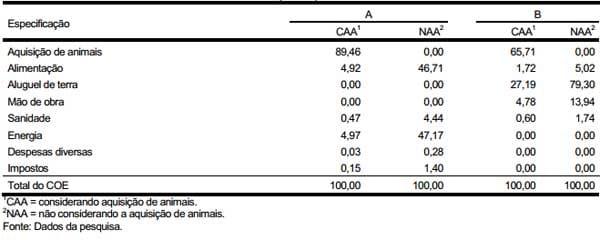

O COE representou o desembolso médio no período, feito por cada produtor, para custear a atividade (Tabela 1). Os itens que o compõem foram divididos em grupos (Tabela 5). A divisão das despesas em grupos, de acordo com Lopes e Lopes (1999), permite o monitoramento das despesas do sistema de produção, auxiliando o técnico e o produtor em uma análise mais detalhada. O COE foi diferente nos dois sistemas, principalmente pela quantidade de arrobas produzidas (Tabela 4). Observa-se que o custo operacional por arroba (Tabela 4) do sistema A foi 10,04% menor em relação ao B, o que é atribuído ao aluguel da terra, que representou em torno de 27% do custo operacional (Tabela 5), enquanto o sistema A não possuiu tal despesa.

O item que mais impactou no sistema B foi a compra de animais (Tabela 5), seguida do aluguel da terra, mão de obra e alimentação, ainda que a mão de obra tenha sido apenas de R$40,00/mês. Para o A, os itens que tiveram maiores representatividades foram aquisição de animais, energia e alimentação. A energia contabilizada foi a utilizada pelo produtor, devido a sua residência ser nessa propriedade; a alimentação foi devido ao fornecimento de suplemento, além da mistura mineral. Quando não se considerou a aquisição dos animais, o sistema de produção A obteve um dispêndio no grupo alimentação de, aproximadamente, nove vezes em relação ao sistema B, devido à suplementação oferecida aos animais, que representam o dobro da quantidade do sistema B. No sistema A ocorreu a morte de um animal por picada de cobra. O item alimenta- ção para o sistema B consistiu em mistura mineral, sendo que a alimentação efetiva ocorreu no pasto alugado. Assim, somando-se a alimentação e o aluguel de pasto, que foi a alimentação real dos animais no sistema B, ele foi superior em relação ao A, totalizando 84,32%.

Os itens que obtiveram maiores representatividades, quando não se considerou a compra de animais, para o sistema B, foram: aluguel da terra, mão de obra e alimentação; para o sistema A foram: alimentação, energia e sanidade (Tabela 5). Esse produtor não teve dispêndio com mão de obra, por ser familiar, não constituindo em efetivo desembolso. A mão de obra familiar, segundo o IBGE (2006), é muito comum com representatividade em todo o país. Os pequenos estabelecimentos com área inferior a 200 ha utilizam mais a mão de obra familiar que estabelecimentos com áreas maiores. Isso se verificou pela relação entre a quantidade de trabalhadores por unidade de área. Os pequenos estabelecimentos utilizam 12,6 vezes mais trabalhadores por hectare que os médios (área entre 200 e inferior a 2.000 ha) e 45,6 vezes mais que os grandes estabelecimentos (área superior a 2.000ha) (IBGE, 2006). Assim, se por um lado os pequenos estabelecimentos detinham apenas 30,31% das terras, eles respondem por 84,36% das pessoas ocupadas.

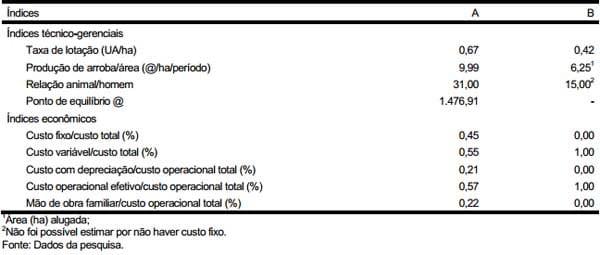

O desempenho econômico (Tabela 4) mostra a eficiência de produção, em que o valor do COE para se produzir uma arroba correspondeu a 59,23% e 64,36% do valor de cada arroba vendida, para o sistema A e B, respectivamente. No entanto, quando se consideram os custos com depreciação e mão de obra familiar, ou seja, o valor do COT, a receita do sistema A foi inferior a esse custo, sendo que a cada arroba vendida o proprietário ficou com um déficit de R$3,01 (R$81,30 - 84,31 = R$3,01); o B, por não possuir benfeitorias, máquinas, veículos, equipamentos e ferramentas, além de outros e, portanto, não ter o que depreciar, e nem utilizou mão de obra familiar, teve o valor do COT igual ao do COE e, portanto, para cada arroba vendida, houve um superávit de R$29,64 (R$83,18 - R$53,54 = R$29,64).

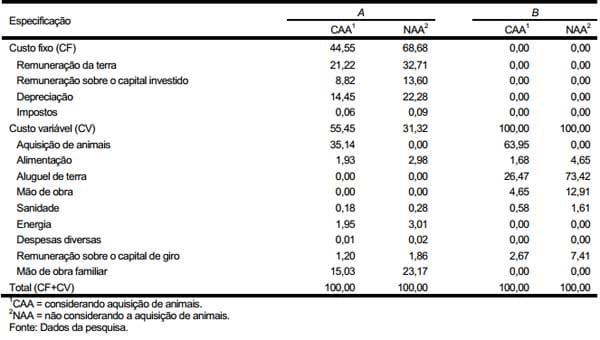

O custo total foi diferente entre os sistemas em função da quantidade de arrobas produzidas, e pela diferença de bens dos sistemas de criação, principalmente em relação ao sistema B, em que o produtor não possuía terras e bens depreciáveis. Assim, o custo fixo foi igual a zero (Tabela 6), isso porque ele é composto pela remuneração da terra, remuneração do capital investido, remuneração do empresário, impostos considerados fixos (ITR - Imposto Territorial Rural e IPVA - Imposto sobre a Propriedade de Veículos Automotores) e depreciação do patrimônio.

TABELA 5 - Contribuição de Cada Item no Custo Operacional Efetivo (COE) da Atividade Recria e Engorda de Bovinos em Regime de Pastejo, em Dois Sistemas de Produção na Região de Lavras, Estado de Minas Gerais, Período Agosto de 2009 a Setembro de 2010

TABELA 6 - Contribuição de Cada Item no Custo Total da Atividade Recria e Terminação de Bovinos em Regime de Pastejo, em Dois Sistemas de Produção na Região de Lavras, Estado de Minas Gerais, Período Agosto de 2009 a Setembro de 2010

A pesar de ele não representar desembolso (com exceção dos impostos), representa o que a atividade deveria remunerar para ser competitiva comparada com outras atividades econômicas e não descapitalizar o pecuarista ao longo dos anos (LOPES et al., 2006). Por esses motivos, o custo variável foi o responsável por todo o custo na produção no sistema B. Os itens que apresentaram maiores representatividades no custo total foram: aquisição de animais, aluguel da terra, mão de obra e remuneração do capital de giro. Para o sistema A, os mais representativos foram: aquisição de animais, remuneração da terra, mão de obra familiar, depreciação e remuneração sobre o capital investido. Nesse sistema, o produtor poderá produzir com um custo total inferior ao praticado, por meio do aumento da escala de produção. Lopes et al. (2006) demonstraram que a escala de produção influencia significativamente no impacto da depreciação no custo fixo e no custo total, pela otimização da infraestrutura da empresa, até determinados níveis. Nessas condi- ções, percebe-se que ocorrerá uma redução do custo unitário, por arroba de carne, devido à "diluição" dos custos fixos por uma maior quantidade de produto.

Observa-se pelos indicadores de eficiência econômica (Tabela 4) que margem bruta, líquida e resultados foram satisfatórios (positivos), para o sistema B, evidenciando que a atividade tem condições de "sobreviver" no curto, médio e longo prazos, respectivamente, com consequente capitalização do pecuarista. Para o sistema A, a margem bruta foi positiva, permitindo ao produtor custear as despesas referentes ao COE; no entanto, a margem líquida e o resultado foram negativos. Esses fatos evidenciam que o produtor poderá continuar produzindo por um determinado período, embora com um problema crescente de descapitalização. Devido a esses resultados, medidas devem ser tomadas a fim de reverter esse quadro, para que o resultado seja positivo, ou seja, que a atividade seja lucrativa. Diante de tais resultados, o pecuarista deverá concentrar esforços gerenciais na tentativa de reverter o quadro, buscando corrigir ineficiências. Para Tupy et al. (2003), uma vez quantificada a ineficiência, seus fatores determinantes poderão ser identificados e muitos prejuízos evitados. O abandono da atividade é algo que deverá ser estudado com muita cautela, pois parte significativa dos custos fixos, como a depreciação, continuarão a existir devido à baixa liquidez de alguns bens (equipamentos, por exemplo); outros bens, como as benfeitorias, não possuem nenhuma liquidez.

Souza et al. (1995) salientaram que o risco da atividade agropecuária é maior que em outros setores da economia, pela dependência do clima, condições climáticas, condições biológicas, irreversibilidade do ciclo de produção, desuniformidade de produção, alto custo de sair e entrar na atividade devido ao alto valor imobilizado em terras, benfeitorias, máquinas e animais, além disso, está sujeito às flutuações de preço de mercado. Perante a situação desse sistema de produção (A), acredita-se que é possível reverter a situação através do aumento da escala de produ- ção.

O sistema de produção que apresentou um melhor desempenho foi o B, obtendo altas lucratividade e rentabilidade (Tabela 4). No entanto, para o sistema A, a lucratividade e a rentabilidade foram negativas, devido ao resultado ter sido negativo, pois o custo total foi maior que a receita.

Um indicativo para o aumento na escala de produção no sistema A é a baixa taxa de lota- ção (Tabela 7). Zimmer e Euclides Filho (1997) atribuíram 0,9 UA/ha como baixa taxa de lotação, no Brasil em pastagens com estágios variados de degradação. Com o aumento na escala de produ- ção, além de "diluir" os custos fixos, esse produtor iria otimizar a mão de obra familiar, pois essa está aquém do seu potencial (Tabela 7). Segundo ANUALPEC (2010), para produção de até 166 UA, um único funcionário é suficiente; nesse sistema foram comercializadas apenas 23,98 UA.

No sistema B, o produtor arrendou inicialmente 15 ha, sendo um hectare por animal. Mas pela falta de procura em alugar a área disponível do arrendatário, foram disponibilizados dois hectares por animal, havendo uma oferta extra de forragem, gerando uma baixa taxa de lotação.

TABELA 7 - Índices Técnico-gerenciais e Econômicos da Atividade Recria e Terminação de Bovinos em Regime de Pastejo, em Dois Sistemas de Produção na Região de Lavras, Estado de Minas Gerais, Período Agosto de 2009 a Setembro de 2010 (em %)

Diante dos resultados observados nos sistemas de produção, verifica-se a importância em conhecer o custo de produção da atividade que os pecuaristas desempenham. É fato que o sistema A possui condições de melhorar o desempenho de sua atividade, diminuindo os custos, a fim de obter lucro. Mas também é fato que o sistema B obteve uma alta rentabilidade, mesmo considerando essa atividade como secundá- ria, pois o produtor trabalhava na cidade em outra atividade. Dessa forma, ao invés do pecuarista manter sua própria terra, seria economicamente viável o arrendamento.

4 - CONCLUSÕES

A margem bruta positiva para o sistema de produção A indica que o pecuarista consegue produzir a curto prazo; mas, por apresentar margem líquida e resultado negativos, a atividade não tem condições de "sobreviver" a médio e longo prazo, respectivamente, ocorrendo a descapitalização. Para o sistema B, a margem bruta e líquida, bem como o resultado foram positivos, evidenciando que a atividade tem condições de sobreviver a longo prazo. Os componentes do custo total que exerceram maior influência na produção da arroba de carne, para o primeiro sistema foram: aquisição de animais, remuneração da terra, mão de obra familiar, depreciação e a remuneração sobre o capital investido. Para o segundo, foram: aquisição de animais, aluguel da terra, mão de obra e remuneração do capital de giro.

LITERATURA CITADA

ALMEIDA, A. J. Gerenciamento de grandes confinamentos. In: SIMPÓSIO DE PRODUÇÃO DE GADO DE CORTE, 4., 2004, Viçosa. Anais... Viçosa: SIMCORTE, 2004. Disponível em: < http://www.simcorte.com/index/Palestras/q_simcorte/simcorte6.PDF> . Acesso em: 17 dez. 2010. ANUALPEC. Anuário da pecuária brasileira. São Paulo: AngraFNP, 2010. 360 p.

BARROS, H. Economia Agrária. Lisboa: Livraria Sá da Costa, 1948. 494 p.

EUCLIDES, V. P. B. Algumas considerações sobre manejo de pastagens. Campo Grande: EMBRAPA-CNPGC, 1994. 31p. (EMBRAPA-CNPGC. Documentos, 57).

______. et al. Evaluation of Panicum maximum cultivars under grazing. In: INTERNATIONAL GRASSLAND CONGRESS, 17., 1993, Palmerston North. Proceedings... Palmerston North: New Zealand Grassland Association, 1993. p.1999-2000.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - IBGE. Censo agropecuário 2006: Brasil, grandes regiões e unidades da federação. Rio de Janeiro: IBGE, 2006. p. 777.

LOPES, M. A.; CARVALHO, F. M. Custo de produção do gado de corte. Lavras: UFLA, 2002. 47 p. (Boletim Agropecuário, 47).

______. et al. Controle gerencial e estudo da rentabilidade de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, Lavras, v. 28, n. 4, p. 883-892. 2004a.

______. et al. Custo bovino corte 1.0: software de controle de custos para a pecuária de corte. Ciência e Agrotecnologia, Lavras, v. 27, edição especial, p. 1589-1596, 2003.

______. et al. Efeito da escala de produção nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG): um estudo multicasos. Boletim Indústria Animal, Nova Odessa, v. 63, n. 3, p. 177-188, 2006.

______. et al. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, Lavras, v. 28, n. 5, p. 1177-1189, 2004b.

______; LOPES, D. de C. F. Desenvolvimento de um sistema computacional para cálculo do custo de produção do leite. Revista Brasileira de Agroinformática, Lavras, v. 2, n. 1, p. 1-12, 1999.

MATSUNAGA, M. et al. Metodologia de custo de produção utilizado pelo IEA. Agricultura em São Paulo, São Paulo, v. 23, n. 1, p. 123-139, 1976.

SANTOS, G. J.; MARION J. C.; SEGATTI, S. Administração de custo na agropecuária. São Paulo: Atlas, 2002. 165 p.

SANTOS T. A, ROCHA P. M; GOMES M .A. O. Agricultores familiares no sul de Minas Gerais: suas estratégias de permanência no campo. In: CONGRESSO BRASILEIRO DE ADMINISTRAÇÃO RURAL, 4., 2001, Goiânia. Anais... Lavras: ABAR, 2001. CD ROM.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS - SEBRAE. Curso de capacitação rural. Goiânia: Ed. Sebrae/GO, 1998. 34 p.

SOUZA, R. et al. A administração da fazenda. 5. ed. São Paulo: Globo, 1995. 211 p.

TUPY, O. et al. Eficiência econômica na produção de leite tipo B no Estado de São Paulo. Informações Econômicas, São Paulo, v. 33, n. 2, p. 14-20, fev. 2003.

VEIGA, J. E. da. Pobreza rural, distribuição da riqueza e crescimento: a experiência brasileira. Brasília: Ministério do Desenvolvimento Agrário/Núcleo de Estudos Agrários e Desenvolvimento Rural, 2010. Disponível em: < http://www.nead.gov.br/portal/nead/arquivos/view/textos-digitais/Artigo/arquivo_73.pdf> . Acesso em: 22 mar. 2011.

YIN, R. K. Case study research: design and methods. Beverly Hills: Sage Publishing. 1984. 151 p.

ZIMMER, A. H.; EUCLIDES FILHO, K. As pastagens e a pecuária de corte brasileira. In: SIMPÓSIO INTERNACIONAL SOBRE PRODUÇÃO ANIMAL EM PASTEJO, 1., 1997, Viçosa. Anais... Viçosa: Universidade Federal de Viçosa, 1997. p. 349-379.