INTRODUÇÃO

Na atividade leiteira, quando se obtém lucro, esse é da ordem de centavos por litro de leite, ou seja, a constante busca pela redução dos custos se faz necessária muito mais do que em outras atividades. Portanto, uma correta apuração dos custos, é imprescindível para que o gestor do sistema de produção saiba onde e como alocar esforços gerenciais, na intenção de aumentar a margem de lucro. Muitos pecuaristas que não apuram os custos corretamente, se consolam pelo fato de esta atividade não ser fácil, porém é fundamental para que sistemas de produção de leite se tornem eficientes.

O custo de produção é um instrumento necessário para o administrador da atividade leiteira. Entretanto, seu cálculo envolve algumas questões simples, outras nem tanto, razão pela qual seu uso é pouco praticado (GOMES, 2000). De acordo com REIS et al. (2001), por não conseguir controlar o preço do produto que vende, o produtor necessita administrar as variáveis que estão sob o seu controle. O resultado econômico, em um mercado caracterizado pela concorrência, depende do gerenciamento dos custos de produção do leite e dos ganhos de escala.

Dados de custo de produção têm sido utilizados também para quantificar ineficiências econômicas (TUPY e YAMAGUCHI, 2002), avaliar o efeito da escala de produção (LOPES et al., 2006), do tipo de sistema de criação (LOPES et al., 2007; 2004), e ainda do nível tecnológico (LOPES et al., 2009), bem como comparar propriedades leiteiras (CARVALHO et al., 2009). Porém, nenhum desses estudos apurou os custos de produção em propriedades com alto volume de produção diária.

Objetivou-se com esta pesquisa estimar alguns indicadores econômicos de fazendas leiteiras com alto volume de produção diária, em regime de semiconfinamento, localizadas no estado de Minas Gerais. Pretendeu-se, ainda, identificar os componentes que exerceram a maior influência sobre o custo operacional efetivo.

MATERIAL E MÉTODOS

Foram utilizados os dados de três sistemas de produção de leite, localizados na região central e sul/ sudoeste de Minas, os quais produziam 4.443,14 (Sistema de produção 1); 12.774,46 (Sistema de produção 2); e 2.649,44 (Sistema de produção 3) kg de leite/dia. Em todos os sistemas de produção as matrizes eram mestiças, com grupo genético variando de 3/4 a 15/ 16 Holandês-gir. A coleta de dados ocorreu entre os meses de março de 2008 a fevereiro de 2009.

As forrageiras pastejadas durante o verão foram o capim-mombaça (Panicum maximum) (Sistemas de produção 1 e 2) e o tifton 85 (Cynodon sp.) (Sistema 3). No inverno, todo o concentrado foi fornecido em função da produção, junto com o volumoso [silagem de milho (Zea mays) ou de cana-de-açúcar (Saccharum officinarum)], em todos os três sistemas de produção. As despesas com os insumos destinados à alimentação foram levantadas em função da dieta formulada pelo nutricionista do sistema de produção, e do preço de compra de cada insumo. Com relação ao volumoso e o milho grão, todos os sistemas de produção possuíam o custo operacional efetivo desses alimentos e tal valor foi o considerado na estimativa do custo de produção do leite.

O levantamento das informações referentes ao inventário completo de cada sistema de produção foi realizado em conjunto com um funcionário que conhecia bem todo o patrimônio da propriedade; ambos apuravam o valor e a vida útil de cada ativo, sendo, posteriormente, cadastrado em um software, para o cálculo da depreciação. Estimou-se a depreciação pelo método linear utilizado por Lopes e Carvalho (2000).

O software utilizado para a análise de rentabilidade contemplou a metodologia do custo operacional, proposta por MATSUNAGA et al. (1976) e do custo total, de acordo com LOPES et al. (2007). Consideraram-se como indicadores de rentabilidade a margem bruta (receita menos custo operacional efetivo), margem líquida (receita menos custo operacional total) e resultado (receita menos custo total). Além desses, estimouse ainda a lucratividade 1, que foi calculada como sendo o resultado dividido pela receita total (Lucratividade 1 (%) = Resultado/Receita total); e a rentabilidade 1, obtida pela divisão do resultado pelo total imobilizado mais o custo operacional efetivo (Rentabilidade 1 (%) = Resultado/(Total imobilizado + Custo operacional efetivo)) (SEBRAE, 1998). Como lucratividade 2, considerou-se a divisão da margem líquida pela receita total (Lucratividade 2 (%) = Margem líquida /Receita total); e como rentabilidade 2, considerou-se a divisão da margem líquida pelo total imobilizado mais o custo operacional efetivo (Rentabilidade 2 (%) = Margem líquida/(Total imobilizado + Custo operacional efetivo)). Esses dois últimos indicadores foram estimados segundo LOPES et al. (2011). Para cálculo do custo de oportunidade considerou-se a taxa de remuneração da caderneta de poupança (6% aa).

Os índices produtivos e econômicos foram comparados por meio de análises estatísticas descritivas, utilizando-se o aplicativo MS Excel e agrupados em tabelas, objetivando-se melhor comparação, discussão e apresentação dos resultados (LOPES et al., 2004).

RESULTADOS E DISCUSSÃO

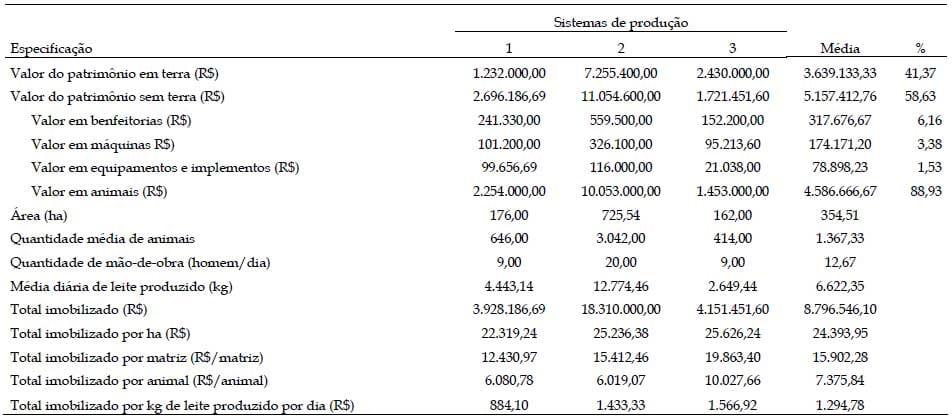

O valor do "patrimônio investido sem considerar a terra" foi o item de maior representatividade (58,63%) do total investido, enquanto o "patrimônio em terra" representou 41,37% (Tabela 1). Tais dados diferem, e muito, dos apresentados pelo SEBRAE (2006), que encontraram 70,67% do capital, dos produtores de leite entrevistados, investidos em terra. Essa diferença pode ser reflexo das diferentes produtividades entre os sistemas comparados (1.188,46, SEBRAE, 2006 versus 7.203,46 kg/ha/ano, do presente estudo) e, ainda, da diferença no nível tecnológico. Entretanto, de acordo com o SEBRAE (2006) a maioria dos produtores de Minas Gerais está com suas áreas destinadas à produção de leite subutilizadas. A mesma discussão é válida quando se compara a produtividade de 1.548,28 kg/ha/ano, apresentada por LOPES et al. (2007), em sistemas semiconfinados. Esse agravante tem consequências no aumento do custo de oportunidade da terra, na perda de áreas para outras culturas mais rentáveis e na contribuição para gerar índices de produtividades baixos, entre outros.

O valor investido em animais (matrizes + gado jovem) foi o item com maior representatividade do "patrimônio sem considerar a terra", em média 88,93%, seguido pelas benfeitorias (6,16%), máquinas (3,38%) e equipamentos/implementos (1,53%) (Tabela 1). O investimento em animais representou 39,00% de todo o valor investido. Os valores variando de R$1.453.000,00 a R$10.053.000,00, investidos com animais, evidenciam a importância do cuidado que se deve ter com os mesmos, como, por exemplo, no momento da aquisição, no manejo diário, no ambiente adequado, entre outros, proporcionando condições para se obter a máxima produtividade desses e, consequentemente, maior e mais rápido retorno do capital. Os valores investidos em animais são considerados como sendo custos fixos, portanto, devem-se atingir altos desempenhos para que possam ser "diluídos", refletindo em baixos percentuais no custo total.

Os indicadores "imobilizado por hectare" e "por matriz" podem ser utilizados como parâmetros na construção de um sistema de produção, quando na ausência de um projeto de viabilidade econômica, desde que o sistema de referência tenha apresentado um resultado positivo. Já o indicador "imobilizado por kg de leite por dia" tem a mesma característica. No entanto, tal inferência deve ser feita para sistemas que apresentem a mesma média de produtividade por matriz.

O valor imobilizado por hectare pode ser utilizado como indicador de intensificação dos sistemas de produção. Nos sistemas 1, 2 e 3, os valores foram de R$22.319,24, R$25.236,38 e R$25.626,24, respectivamente (Tabela 1). Segundo o SEBRAE (2006), em um diagnóstico realizado no estado de Minas Gerais, propriedades que entregam mais de 1.000 litros de leite por dia tiveram o valor imobilizado/ha de R$6.723,78. Tal diferença pode ser consequência de fatores como o valor da terra entre as diferentes regiões, a quantidade de animais por hectare, o valor dos animais, bem como maior uso de tecnologias.

Tabela 1. Recursos disponíveis na atividade leiteira dos sistemas de produção de leite em semiconfinamento, durante o período de março de 2008 a fevereiro de 2009.

Com relação aos valores do total imobilizado por matriz, o sistema 1 obteve o menor, possivelmente por apresentar um menor valor imobilizado, embora a quantidade de matrizes não seja a menor (316, 1.188 e 206, para os sistemas 1, 2 e 3, respectivamente) (Tabela 1). Já o sistema 3 tem a menor quantidade de matrizes, está localizado em uma região onde a terra é muito valorizada, onde um hectare é cotado em R$15.000,00 e uma matriz é avaliada em R$4.500,00, justificando o maior capital imobilizado por matriz. Lopes et al. (2005), estudando sistemas de produção de leite com alto nível tecnológico, encontraram valor médio imobilizado por matriz de R$5.581,05 e rentabilidade negativa (3,12%), diferente dos sistemas aqui estudados, que apresentaram a rentabilidade 1 média de 7,84%. Tais resultados podem ser um indício de que os recursos disponíveis por matriz, encontrados por Lopes et al. (2005), não tenham sido suficientes para proporcionar boa produtividade, para aumentar a receita e tornar a atividade rentável (12,57, de LOPES et al. (2005) versus 15,62 kg de leite/matriz/dia, do presente estudo).

Com relação ao total imobilizado por kg de leite produzido por dia, o sistema 1 apresentou o menor valor (Tabela 1), por ter a maior média de produção, de 17,36kg de leite por vaca/dia. O sistema 3 teve o maior valor, principalmente por estar localizado em uma região onde a terra e as matrizes são valorizadas e a média de produção foi de 16,46 kg por vaca/dia. De acordo com GOMES (2009), um valor de referência para sistemas rentáveis seria algo em torno de R$500,00 imobilizados por kg de leite/dia; na média, os valores aqui obtidos estão bem acima (R$1.294,78). No entanto, a lucratividade 1 foi muito boa, de 18,65%. Gomes (2005) não apresentou a lucratividade dos sistemas estudados, o que tornou impossível um comparativo.

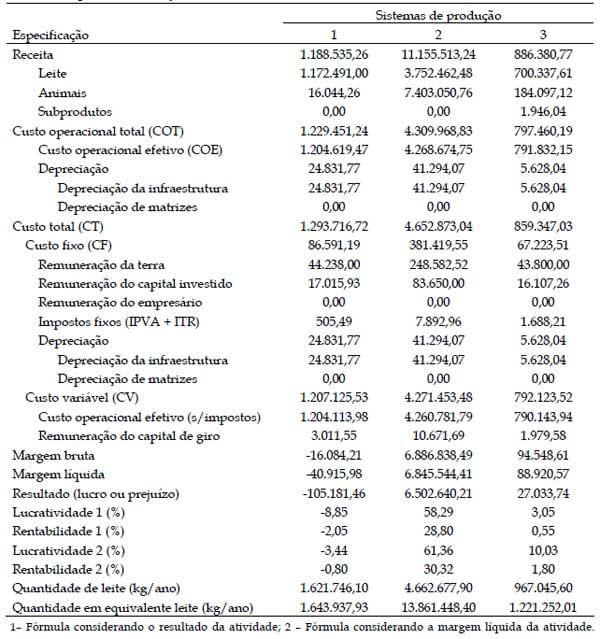

A receita total variou de R$886.380,77 a R$11.115.513,24. Apenas em um sistema ocorreu apuração de receita com a venda de subprodutos (esterco), o que representou 0,27% da receita total (Tabela 2). Embora muitos pecuaristas não considerem o esterco como fonte de receita, segundo LOPES et al. (2004), ele pode ser uma alternativa de renda e representar até 1,51% da receita total ou reduzir o uso de fertilizantes químicos, quando aplicados em áreas de agricultura.

Tabela 2. Resumo da análise de rentabilidade da atividade leiteira dos sistemas de produção em semiconfinamento, durante o período de março de 2008 a fevereiro de 2009, em R$.

A venda de animais representou 1,35%, 66,36% e 20,77% da receita total nos sistemas de produção 1, 2 e 3, respectivamente. A receita com a venda de animais teve essa representatividade no sistema 2, em função da comercialização estratégica de animais em leilões. A contribuição da venda de animais na receita tende a ser maior nos sistemas de produção que estão passando, principalmente pelas seguintes situações: pequeno produtor cujos animais não são especializados para a produção de leite, teoricamente, seriam animais de dupla aptidão; produtores que passam por uma crise financeira e, em momento de alta no preço da arroba de vaca, vendem os animais para o corte; produtores que têm boa genética e comercializam melhor os animais, que foi o caso do sistema de produção 2 ou, ainda, pecuaristas que vendem seus animais para outros produtores de leite. LOPES et al. (2007) encontraram 11,66% da receita total com a venda de animais. Com exceção do sistema 1, essa porcentagem (11,66%) foi inferior, pelo fato de o sistema 2 apresentar uma comercialização estratégica de animais e o sistema 3 ter a maior taxa descarte entre os três sistemas.

Segundo NASCIF (2008), em períodos de preço baixo de leite, a maioria dos sistemas que utilizam cruzamentos com gado zebu tem a venda de animais como uma forma de complementar a renda da atividade, o que não acontece com raças mais especializadas. MORAES et al. (2004), em um estudo econômico da produção de leite com gado mestiço F1 Holandês-Zebu, encontraram lucratividade média de 28,9%, sendo a venda de bezerros desmamados responsável por 25% da receita total. Segundo outros pesquisadores (MARQUES et al., 2002; LOPES et al., 2004; ALMEIDA JÚNIOR et al., 2002), a receita com a venda de animais variou de 28,08% a 4,16%. Tais valores evidenciam que ocorre grande variação no percentual da composição da receita. O que vai definir a maior ou a menor venda de animais são as metas do sistema de produção, a necessidade de levantar receitas (LOPES et al. 2009), bem como os aspectos referentes à saúde do rebanho (DEMEU et al, 2011).

Com relação aos indicadores de eficiência econômica margem bruta, líquida e resultado (lucro ou prejuízo), apenas o sistema 1 apresentou os três negativos (Tabela 2). Ou seja, a atividade leiteira teve que ser subsidiada por outra fonte de renda, uma vez que, com a receita total, não foi possível cobrir nem mesmo o custo operacional efetivo (desembolso). Contrariamente, os sistemas 2 e 3 apresentaram valores positivos para os três indicadores, cobrindo as despesas operacionais efetivas, a reserva destinada á substituição dos bens por ocasião do término de suas vidas úteis (depreciação) e as remunerações da terra e do capital. Segundo PEREIRA (2007), um sistema de produção pode ter como objetivo o mínimo custo por kg de leite ou a máxima produção por animal, dependendo de suas metas. Resultados de pesquisas têm mostrado que a atividade leiteira apresenta um resultado positivo (MANCIO et al., 1999); (MORAES et al., 2004); (GOMES e FILHO, 2007); (OLIVEIRA et al., 2007); e SILVA et al., 2008), que a atividade apresenta margem líquida positiva (LOPES et al., 2007; 2004a; 2004b; 2005; SEBRAE, 2006; NASCIF, 2008; e GOMES, 2007) e a maioria tem mostrado apenas a margem bruta positiva (PRADO et al., 1995; REIS, 2001; FASSIO et al., 2006; LOPES et al., 2007; e PRADO et al., 2007).

O indicador lucratividade pode ser utilizado para comparar sistemas de produção da mesma atividade, ou seja, leite com leite, café com café, etc. A lucratividade 1 (resultado/receita total) foi negativa no sistema 1 (8,85) e positiva nos sistemas 2 e 3 (58,29 e 3,05) (Tabela 2), mostrando que, no período estudado, a atividade leiteira apresentou diferentes desempenhos econômicos (ruim, excelente e bom), em função da eficiência de cada um dos sistemas de produção estudados.

A rentabilidade permite comparar o desempenho econômico de atividades de diferentes setores da economia, entre elas a poupança. A rentabilidade 1 foi de -2,05; 28,80 e 0,55%, nos sistemas 1, 2 e 3, respectivamente. Cabe ressaltar que esses valores estão acima dos 6% ao ano da poupança (valor considerado nesta pesquisa), uma vez que esse valor (6% a.a.) já foi contemplado no custo de oportunidade. Outro ponto importante acerca da rentabilidade se refere à metodologia adotada, pois existem diferentes metodologias e, portanto, não se deve comparar o mesmo índice apurado por metodologias diferentes. Já rentabilidade 2 foi, para os sistemas 1, 2 e 3, de - 0,80%, 30,32% e 1,80%, respectivamente. Apenas o sistema 2 apresentou tal indicador acima da poupança (6% a.a.).

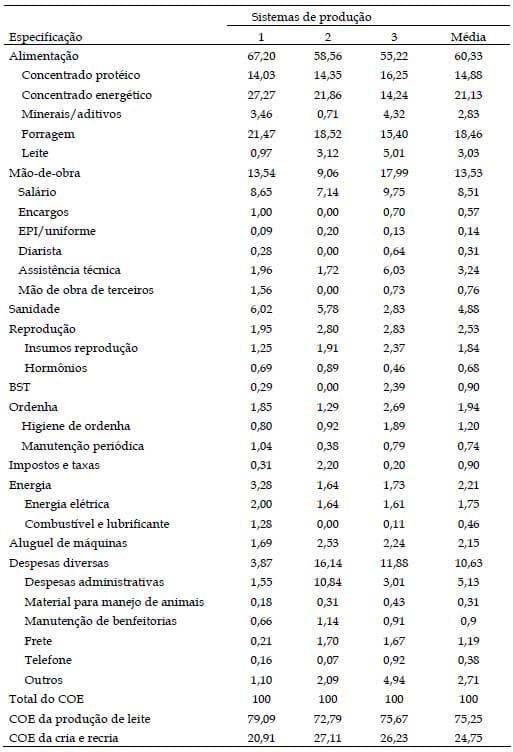

A alimentação foi o item de maior representatividade em todos os sistemas de produção, representando 67,20%, 58,56% e 55,22% (Tabela 3) do COE, nos sistemas 1, 2 e 3, respectivamente. A maior representatividade no custo operacional efetivo com alimentação no sistema de produção 1 pode ter contribuído de maneira significativa para a maior média de produção por animal. O sistema 3 apresentou a menor porcentagem com alimentação e obteve média de produção um pouco mais baixa do que o sistema 1. A diferença maior está no item concentrado energético, que representou 14,24%, no sistema 3 e 27,27% no 1. Tal diferença pode sido devido à produção de milho grão na propriedade, obtendo, assim, um ingrediente mais barato (R$0,442/kg no sistema 1 versus R$0,493/kg no sistema 3); à localização do sistema de produção próximo a regiões produtoras de concentrado energético, reduzindo o frete e ao uso de subprodutos na alimentação das vacas em lactação.

A utilização de subprodutos na dieta de vacas em lactação é uma das estratégias de baixar o custo alimentar; no entanto, questões como produtividade e composição do leite devem ser observadas. SALVADOR et al. (2008), ao avaliarem o desempenho e a economia da substituição do milho moído pela polpa cítrica, verificaram redução na produção diária de leite (28,7 versus 27,6kg/dia) e de proteína (0,900 versus 0,855 kg/dia). Concluíram que, quando o pagamento do leite valorizou a produção diária de sólidos, o menor custo das dietas com polpa cítrica como concentrado energético único não resultou em maior lucratividade.

A mão-de-obra foi o segundo item mais representativo, sendo os salários dos funcionários e a assistência técnica os mais importantes (Tabela 3). No sistema 3, ele contribuiu com 17,99% e, no 2, apenas 9,06%; entretanto, a remuneração média mensal dos funcionários dos sistemas 3 e 2 foi, respectivamente, de R$897,74 e R$1.031,28, ou seja, outros itens (sanidade, reprodução e despesas diversas) impactaram mais no sistema 2, o que refletiu em uma menor porcentagem com a mão-de-obra. A relação vaca em lactação:homem foi 63,48% menor (17,89 versus 49 vacas em lactação/homem) no sistema 3, comparado ao 2. A diferença pode ser atribuída a diferentes adoções de tecnologias, o que economiza mão-de-obra ou, ainda, indicar ociosidade da mesma. LOPES et al. (2005) encontraram relação vaca em lactação:homem de 18,33, em rebanhos com média de 78,33 vacas em lactação, ou seja, rebanhos bem menores do que os aqui estudados. Tal fato evidencia que a mão-de-obra, até certo ponto, tem um comportamento de custo fixo, pois pode-se aumentar a quantidade de vacas em lactação sem a necessidade de aumentar a quantidade de funcionários. A assistência técnica não representou mais do que 6,03% do custo operacional efetivo e, em média, apenas 3,24%.

Tabela 3. Contribuição de cada item no custo operacional efetivo na atividade leiteira nos sistemas de produção em semiconfinamento, durante o período de março de 2008 a fevereiro de 2009, em porcentagem.

Outro item que merece destaque é o de despesas diversas, por divergirem bastante entre os sistemas de produção estudados. No sistema 2, elas representaram 16,14%, seguido pelo sistema 3 (11,88%) e o 1 (3,87%) (Tabela 3). Provavelmente, esse maior valor pode ser fruto das despesas proporcionadas pela comercialização de animais, em leilões (fretes, comissões, entre outros), apresentado pelo sistema 2. No entanto, essa forma de comercialização de animais proporcionou alta porcentagem com a venda de animais na receita total. Pesquisas têm demonstrado a porcentagem com despesas diversas variando de 7,86% a 16,14% (LOPES et al., 2005; 2007).

A reposição (cria e recria) representou 20,91%, 27,11% e 26,23% do custo operacional efetivo nos sistemas 1, 2 e 3, respectivamente. Se fosse analisado separadamente, esse item seria o segundo maior do custo operacional efetivo, ficando atrás apenas da alimentação das matrizes. A maior representatividade no sistema 2 foi devido à grande quantidade de animais nessa categoria animal (60,95% do rebanho total).

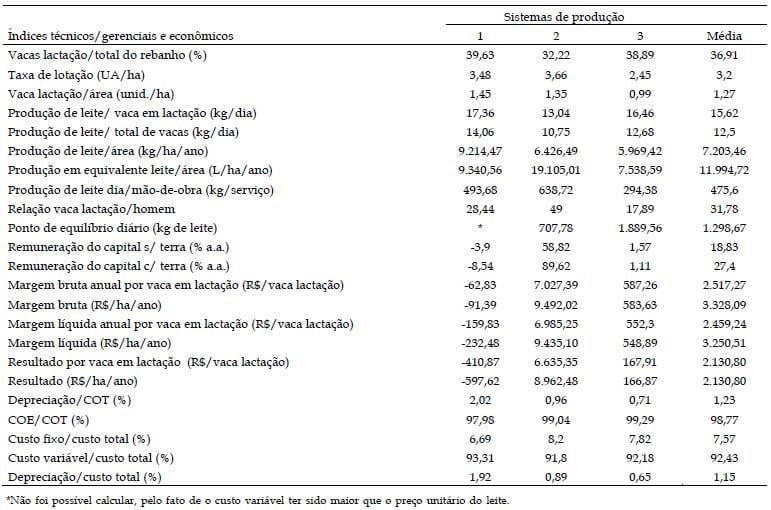

A relação entre as vacas em lactação e o total de animais do rebanho pode dar um indício de como está a situação reprodutiva do rebanho, bem como a eficiência na cria e recria. O sistema 2 apresentou 32,22% de vacas em lactação em relação ao total do rebanho (Tabela 4). Essa porcentagem de vacas em lactação foi devido ao descarte voluntário de matrizes não produtivas, caracterizado pela alta porcentagem da venda de animais na receita total. Tal estratégia exigiu maior quantidade de animais na categoria de cria e recria, para que fosse possível manter a mesma quantidade de matrizes em lactação, na intenção de não comprometer a produção diária de leite. Essa estratégia mostrou-se interessante, pois o sistema teve alta rentabilidade. Cabe ressaltar que, se a venda de matrizes não for bem planejada, poderá ocorrer redução na produção futura de leite.

A produtividade por vaca em lactação foi maior no sistema 1 (17,36kg/vaca lactação) e menor no sistema 2 (13,04kg/vaca lactação); no entanto, o sistema de menor produtividade mostrou-se mais rentável. O sistema 2 adotou uma estratégia de atingir média moderada de produção por vaca em lactação, em virtude de um manejo mais simples, um ambiente não tão favorável aos animais e conseguir vendas estratégicas de animais, além do alto volume de leite produzido, o que permitiu que conseguisse melhor remuneração pelo kg de leite comercializado.

Tabela 4. Índices técnicos/gerenciais e econômicos da atividade leiteira nos sistemas de produção em semiconfinamento, durante o período de março de 2008 a fevereiro de 2009.

A produção de leite por hectare foi maior no sistema 1 (9.214,47kg/ha/ano), pelo fato de ter apresentado maior média de produção por animal e taxa de lotação, comparado aos sistemas 2 e 3. O sistema 3 apresentou a menor produtividade por área, 5.969,42kg/ha/ano, por apresentar menor taxa de lotação e a produtividade de leite foi 56,05% menor, se comparada ao 1. No entanto, mesmo apresentando uma menor produtividade por área, o sistema 3 apresentou rentabilidade 1 positiva, de 0,55% e o sistema 1 teve rentabilidade 1 negativa (2,05%), devido à maior receita unitária apresentada pelo sistema 3.

Com relação aos índices utilizados para quantificar a mão-de-obra, observa-se que o sistema 2 apresentou a maior relação vaca/homem e, consequentemente, a maior produção de leite/mãode- obra. Tal fato refletiu no custo operacional efetivo desse item, que foi 56,34% menor do que o sistema 3, o qual apresentou o maior valor com mão-de-obra (R$0,1473/kg de leite) e representou 17,99% do custo operacional efetivo. É interessante observar que, no sistema 2, a mão-de-obra teve a menor representação no custo operacional efetivo e apresentou também baixo valor imobilizado por kg de leite, ou seja, a mãode- obra foi baixa não pelo aumento de tecnologia e sim pela otimização desse item.

A relação depreciação/COT foi de 2,02%, 0,96% e 0,71%, nos sistemas 1, 2 e 3, respectivamente (Tabela 4). Tal índice é um método indireto de medir a eficiência de utilização dos recursos disponíveis para a produção de leite. O sistema 1 teve a maior relação e o menor valor imobilizado por kg de leite (R$884,10), devido à maior produtividade por matriz em lactação; diferentemente, o 2, que apresentou a menor relação e um imobilizado por kg de leite de R$1.433,33, aproveitou de maneira mais eficiente os recursos disponíveis. Constata-se que a porcentagem da depreciação em relação ao custo operacional total de 0,96%, foi a que proporcionou uma maior rentabilidade do sistema de produção. Segundo LOPES et al. (2007), o aumento da escala de produção propicia redução nos custos fixos, entre eles a depreciação. Na literatura, encontrou-se relação depreciação/COT variando de 3,8% a 19,44% (LOPES et al., 2010; 2009; 2007), embora o resultado (lucro ou prejuízo) também varie entre os trabalhos. Ou seja, a relação entre a depreciação e o custo operacional total é uma maneira de medir a eficiência na utilização dos recursos disponíveis, desde que o resultado tenha sido positivo.

CONCLUSÕES

Na análise econômica, por apresentar margem bruta, líquida e resultado negativos, o sistema de produção 1 não teve condições de sobreviver no curto prazo, com conseqüente descapitalização do pecuarista.

Os itens componentes do custo operacional efetivo que exercem maiores impactos econômicos, em ordem decrescente, nos sistemas de produção são: a alimentação, mão-de-obra, despesas diversas, sanidade, energia, ordenha, reprodução, aluguel de máquinas, BST e impostos.

REFERÊNCIAS BIBLIOGRÁFICAS

CARVALHO, F. M.; RAMOS, O. E.; LOPES, M. A. Análise comparativa dos custos de produção de duas propriedades leiteiras no município de Unai - MG, no período de 2003 e 2004. Ciência e Agrotecnologia, v. 33, ed. esp., p. 1705-1711, 2009.

DEMEU, F. A. et al. Influência do descarte involuntário de matrizes no impacto econômico da mastite em rebanhos leiteiros. Ciência e Agrotecnologia, v. 35, n. 1, p. 195-202, 2011.

GOMES, A. L.; FERREIRA FILHO, J. B. de S. Economias de escala na produção de leite: uma análise dos Estados de Rondônia, Tocantins e Rio de Janeiro. Revista de Economia e Sociologia Rural, v. 45, n. 3, p. 591-619, 2007.

GOMES, S. T. Benchmark da produção de leite em. Disponível em: <http://www.milkpoint.com.br>. Acesso em: 23 ago 2009.

GOMES, S. T. Economia da produção de leite. Belo Horizonte: Itambé, 2000. 132p.

GOMES, S. T. O cálculo correto do custo de produção do leite. Balde Branco, v. 28, n. 3, p. 42-48, 2005.

LOPES, M. A.; CARVALHO, F. M. Custo de produção do leite. Lavras: UFLA, 2000. 42p. (Boletim Agropecuário, 33).

LOPES, M. A. et al. Estudo da rentabilidade de sistemas de produção de leite na região de Nazareno (MG). Ciência Animal Brasileira, v. 12, n. 1, p. 58-69, 2011.

LOPES, M. A. et al. Custos de produção de fêmeas bovinas da raça holandesa nas fases de cria e recria em um sistema de produção de leite no sul de Minas Gerais. Boletim de Indústria Animal, v. 67, p. 9-15, 2010.

LOPES, M. A. et al. Efeito da escala de produção nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG): um estudo multicasos. Boletim de Indústria Animal, v. 63, n. 3, p. 177-188, 2006.

LOPES, M.A. et al. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de lavras (MG) nos anos 2004 e 2005. Ciência Animal Brasileira, v. 8, n. 3, p. 359-371, 2007.

LOPES, M. A. et al. Resultados econômicos de sistemas de produção de leite com diferentes níveis tecnológicos na região de Lavras, MG. Arquivo Brasileiro de Medicina Veterinária e Zootecnia , v. 57, n. 4, p. 485-493, 2005.

LOPES, M. A. et al. Controle gerencial e estudo da rentabilidade de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, v. 28, n. 4, p. 883- 892, 2004.

LOPES, M.A. et al. Resultados econômicos de sistemas de produção de leite com diferentes níveis tecnológicos na região de Lavras, MG nos anos 2004 e 2005. Ciência e Agrotecnologia, v. 33, n. 1, p. 252-260, 2009.

MARQUES, V. M. et al. Custos e escala na pecuária leiteira: estudo de casos em Minas Gerais. Ciência e Agrotecnologia , v. 26 n. 5, p. 1027-1034, 2002.

MATSUNAGA, M. et al. Metodologia de custo de produção utilizado pelo IEA. Agricultura em São Paulo, v. 23, n. 1, p. 123-139, 1976.

MORAES, A. C. A. et .al. Estudo técnico e econômico de um sistema de produção de leite com gado mestiço F1 Holandês-Zebu. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, v. 56, n. 6, p. 745-749, 2004.

NASCIF, C. Indicadores técnicos e econômicos em sistemas de produção de produção de leite de quatro mesorregiões do estado de Minas Gerais. 2008. 110p. Dissertação (Mestrado em Economia Rural) – Universidade Federal de Viçosa, Viçosa, 2008.

SERVIÇO BRASILEIRO DE APOIO ÀS MICROS E PEQUENAS EMPRESAS. Diagnóstico da pecuária leiteira do Estado de Minas Gerais em 2005: relatório de pesquisa. Belo Horizonte: FAEMG, 2006. 156p.

SERVIÇO BRASILEIRO DE APOIO ÀS MICROS E PEQUENAS EMPRESAS. Curso de capacitação rural. Goiânia: Sebrae/GO, 1998. 34p.

UPY, O.; YAMAGUCHI, L.C.T. Identificando benchmarks na produção de leite. Revista de Economia.

***Dado Bibliográfico: B. Indústr.anim., N. Odessa,v.68, n.2, p.113-123,jul./dez., 2011