INTRODUÇÃO

O confinamento no Brasil, que saltou de 1.906.000 em 2002, para 3.047.717 cabeças em 2009 (Anualpec 2010), deixou de ser uma opção de manejo meramente exploratória, que visava obter maior lucro na entressafra do boi, para se tornar parte importante do sistema de produção, alavancando a cadeia da carne em diversas frentes: demandando animais de melhor padrão genético para engorda, movimentando os setores de cria e recria; contribuindo para o abate de animais mais jovens, fornecendo carcaças de melhor qualidade e padrão e com melhores atributos em quantidade de carne; possibilitando o alcance de mais e melhores mercados consumidores; movimentando o segmento de nutrição animal, incluindo técnicos, indústrias, fornecedores de insumo e pesquisa (CERVIERI e CARVALHO, 2009).

A engorda em confinamento no Brasil evoluiu muito em termos quantitativos e também tecnicamente nos últimos tempos, com avanço significativo em nutrição, manejo alimentar, instalações e no gerenciamento (CERVIERI e CARVALHO, 2009). De acordo com LOPES e CARVALHO (2002), a necessidade de analisar economicamente a atividade gado de corte é extremamente importante, pois, por meio dela, o produtor passa a conhecer com detalhes e a utilizar, de maneira inteligente e econômica, os fatores de produção. A partir daí que se localizam os pontos de estrangulamento, para depois concentrar esforços gerenciais e tecnológicos, para obter sucesso na sua atividade e atingir os seus objetivos de maximização de lucros ou minimização de custos.

A viabilidade da pecuária de corte depende diretamente da economia de escala, pois vem sendo obrigada a operar com margens de lucro mais reduzidas. A lucratividade advinda da maior escala de produção é resultado da maior quantidade de unidades produzidas em curto espaço de tempo e maior poder de barganha frente a fornecedores de insumos e frigoríficos (ALMEIDA, 2010). Diante de tais margens reduzidas, a lucratividade tem dependido mais do que nunca do tamanho da exploração. O efeito economia de escala é percebido à medida que se aumenta a produção, mantendo-se constantes os custos fixos. Nessas condições, percebe-se que ocorrerá uma redução do custo médio unitário, por arroba de carne, devido à "diluição" dos custos fixos por uma maior quantidade de produto (LOPES et al., 2007a).

Assim, o objetivo deste trabalho foi analisar a rentabilidade da atividade de bovinos de corte terminados em confinamento. Especificamente, pretendeu-se, ainda, analisar o efeito da escala de produção e a variação de preços, ao longo do ano, na rentabilidade, bem como identificar os componentes do custo total e operacional efetivo que exerceram maiores representatividades na produção da arroba de carne e estimar o ponto de equilíbrio.

MATERIAL E MÉTODOS

O período de coleta de dados foi de janeiro de 2008 a dezembro de 2009 (24 meses), em um sistema de produção que desenvolvia atividade de terminação de bovinos de corte em confinamento, no município de Sete Lagoas – MG. A engorda dos animais ocorreu de junho a outubro (cinco meses) nos dois anos. No entanto, houve entrada e saída de animais em períodos diferentes. No ano de 2008, a duração média do confinamento foi de 69 dias; em 2009, de 76 dias. Os animais foram confinados em currais de engorda com chão de terra, com cercas de cinco e de três fios de cordoalha, na extensão dos cochos de alimentação, que eram pré–moldados de cimento e os bebedouros eram de alvenaria. Foi fornecida dieta total de 60% de concentrado (milho, torta de algodão, farelo de soja, calcário, uréia, bicarbonato de sódio, sal branco e núcleo de confinamento) e 40% de volumoso (canade- acúcar (Saccharum officinarum)), com base na matéria seca. A cana-de-açúcar foi cultivada em 19 hectares. Foram utilizadas máquinas (Trator de pneu 4X4 MF 275 (75 CV), motor elétrico Weg 7,5cv, um caminhão WG 8-150) e implementos (carreta com capacidade de quatro toneladas, pá de trator, roçadeira, lâmina de trator, vagão Pinheiro VP 10 e picadeira de cana-de-açúcar Kremasco) para o arraçoamento.

No ano de 2008 o rebanho foi constituído por machos inteiros sendo a maioria Nelore (571 animais), e o restante dos animais Senepol (77) adquiridos de sistemas de produção comerciais. No ano de 2009, o rebanho foi constituído por machos inteiros (553) e vacas Nelore (109) e machos inteiros Angus x Nelore (95).

A pesquisa considerou duas etapas no levantamento das informações: A primeira, utilizando-se um questionário e caderneta de campo, foi realizado o inventário completo dos bens do sistema de produção estudado, apurando valor e vida útil de cada ativo, sendo, posteriormente, alocados em um dos seguintes grupos: benfeitorias, máquinas, veículos, rebanho, equipamentos, implementos e ferramentas. Nas situações nas quais o pecuarista não dispunha de informações referentes ao valor e data de aquisição, para a estimativa dos valores atuais, bem como da vida útil restante, foi adotado o critério proposto por LOPES et al. (2004a). Para as benfeitorias, cada uma foi medida, sendo atribuído um estado de conservação, objetivando auxiliar na estimativa do valor atual. Em função da área, do estado de conservação e do padrão de acabamento, estimou-se um valor por m2 de construção. O valor atual utilizado foi produto do valor do m2 pela área da benfeitoria (LOPES et al., 2004b).

Na segunda etapa, o sistema de produção foi visitado para coleta de dados referentes às despesas realizadas e às receitas apuradas. A coleta deu-se em cadernetas de campo preparadas especificamente para esse fim. Tais dados foram cadastrados no software Custo Bovino Corte® (LOPES et al., 2003), aplicativo utilizado para o processamento dos dados bem como para a análise de rentabilidade. Esse aplicativo contempla as duas estruturas de custo de produção: custo total de produção, que envolve o custo fixo e variável e custo operacional. Considerou-se como indicadores de rentabilidade a margem bruta (receita menos custo operacional efetivo (COE)), margem líquida (receita menos custo operacional total (COT)) (MATSUNAGA et al., 1976) e resultado (receita menos custo total) (BARROS, 1948). Além desses, estimou-se ainda a lucratividade 1, que foi calculada como sendo o resultado dividido pela receita total (Lucratividade 1 (%) = Resultado/Receita total) e a rentabilidade 1, obtida pela divisão do resultado pelo total imobilizado mais o custo operacional efetivo (Rentabilidade 1 (%) = Resultado/(Total imobilizado + Custo operacional efetivo) (SEBRAE, 1998). Como lucratividade 2, considerou-se a divisão da margem líquida pela receita total (Lucratividade 2 (%) = Margem líquida /Receita total) e como rentabilidade 2, considerou-se a divisão da margem líquida pelo total imobilizado mais o custo operacional efetivo (Rentabilidade 2 (%) = Margem líquida/(Total imobilizado + Custo operacional efetivo)). Esses dois últimos indicadores foram estimados segundo LOPES et al. (2011).

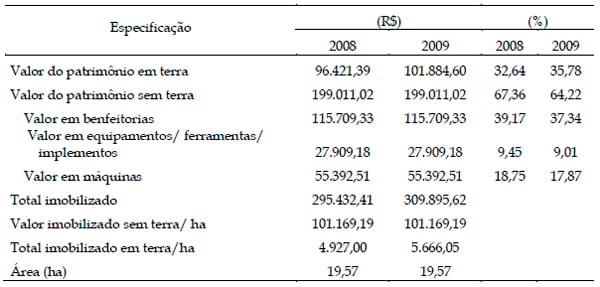

Para a produção das arrobas foram utilizados recursos de capital fundiário e permanente (Tabela 1).

Tabela 1. Recursos disponíveis em um confinamento de bovinos de corte, no município de Sete Lagoas/MG, no período de janeiro de 2008 a dezembro de 2009

A pesquisa foi desenvolvida utilizando-se o conceito de estudo de caso, descrito por YIN (1984). Os dados foram analisados por meio de estatísticas descritivas simples e agrupados em tabelas, objetivando uma melhor apresentação, comparação e discussão dos resultados (LOPES et al., 2004b).

RESULTADOS E DISCUSSÃO

Para a produção das arrobas (Tabela 2) foram utilizados alguns recursos (Tabela 1), que foram úteis nas análises e discussões dos resultados encontrados nesta pesquisa. O valor do patrimônio em terra foi superior no ano de 2009 devido à valorização desse fator de produção (R$4.927,00 versus R$5.666,05). Quanto ao patrimônio sem terra, não houve novas aquisições no ano de 2009; logo, permaneceu igual ao de 2008.

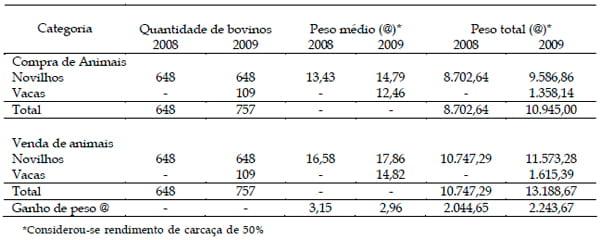

Tabela 2. Dados de compra, venda e ganho de peso, em um confinamento de bovinos de corte, no município de Sete Lagoas/MG, no período de janeiro de 2008 a dezembro de 2009

A receita (Tabela 3) foi composta da venda de todos os animais, representando 99,36% e 99,26%, e da venda de esterco de (0,64% e 0,74%), nos anos de 2008 e 2009, respectivamente. Tais valores são semelhantes aos obtidos por LOPES e MAGALHÃES (2005) e bastante inferiores aos relatados por LOPES e SAMPAIO (1999) e LOPES et al. (2007b) em que a venda de esterco representou 6,8 e 7,3%, respectivamente, da receita total. O ganho de peso médio dos animais (Tabela 2) foi maior no ano de 2008, o que pode ser atribuído ao menor peso dos animais ao início do confinamento e ao maior crescimento compensatório.

MEDEIROS e LANNA (2009) definiram o crescimento compensatório como um fenômeno que ocorre com animais que, após uma fase de restrição alimentar, com a retomada de níveis adequados, apresentam um ritmo de crescimento de forma mais intensa que ocorreria caso eles tivessem tido crescimento contínuo. Dessa forma, uma parte ou todo o crescimento que deixou de se efetuar no momento de restrição é compensado durante a duração do crescimento compensatório. Um outro motivo que justifica o maior ganho de peso em 2008, é o fato de não terem sido confinadas vacas. MARCONDES et al. (2009) observaram que os conteúdos de gordura e energia foram numericamente superiores nas fêmeas em relação aos machos castrados, que, por sua vez, foram superiores aos dos machos não-castrados. Isso demonstra como as fêmeas tendem a depositar gordura mais precocemente, seguidas dos animais castrados, o que reflete nas exigências de energia líquida para ganho, que são maiores nas fêmeas, seguidas pelos machos castrados e, por último, pelos não-castrados. Vale ressaltar, que segundo LANNA (1997), a deposição de peso na forma de músculo é cerca de quatro vezes mais eficiente que a deposição de tecido adiposo (2,8g para 0,7g tecido/ 10kcal). Por tais fatos, conclui-se que, fêmeas por depositarem gordura mais precocemente, deveriam ser abatidas com menor peso, pois com o depósito de gordura esses animais são considerados terminados. Entretanto, devido a maior quantidade de animais, ou seja, uma maior escala de produção no ano de 2009, houve uma maior produção de arroba, e consequentemente maior receita. No ano de 2008, durante o confinamento, três animais voltaram para o pasto, pois não tiveram desenvolvimento satisfatório.

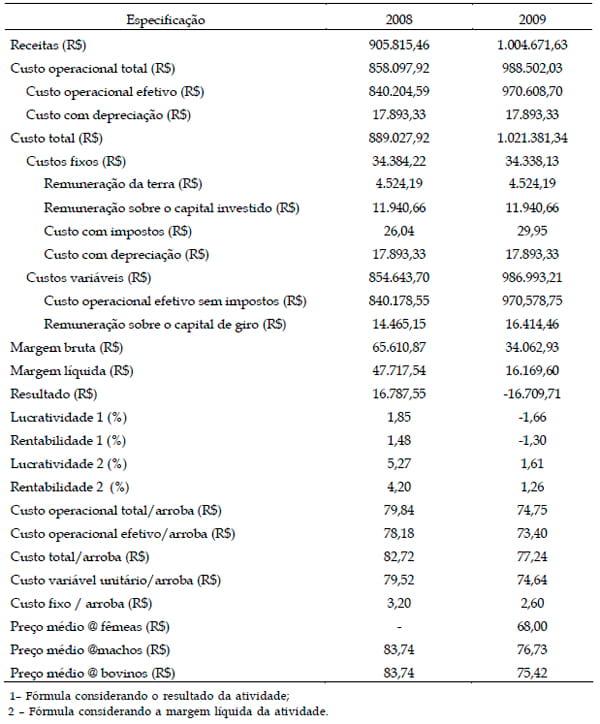

Tabela 3. Resumo da análise de rentabilidade de um confinamento de bovinos de corte, no município de Sete Lagoas/ MG, no período de janeiro de 2008 a dezembro de 2009

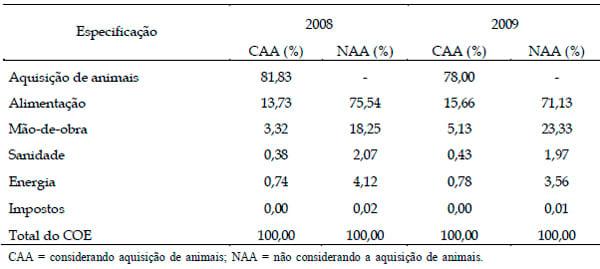

O custo operacional total unitário, que é constituído pelo custo operacional efetivo e outros custos, tal como a depreciação, foi superior em R$5,09 no ano de 2008 (Tabela 3). Tal fato pode ser atribuído a diferença de 9,82% no valor da arroba por ocasião da aquisição de animais (R$79,00 versus R$69,17, em 2008 e 2009, respectivamente). Os itens que compõem o custo operacional efetivo, que representam o desembolso médio no período, feito pelo produtor para custear a atividade, foram divididos em grupos (Tabela 4). A divisão das despesas em grupos, de acordo com LOPES e LOPES (1999), permite o monitoramento das despesas do sistema de produção, auxiliando o técnico e o produtor em uma análise mais detalhada. Considerando a aquisição de animais, esse foi o item com maior representatividade, seguidos pela alimentação e mão-de-obra nos dois anos. LOPES et al. (2005a) também responsabilizaram a aquisição de animais pela maior representatividade com 68,41%, enquanto que a mão-de-obra ocupou a quarta posição com 3,90% do custo operacional efetivo. LOPES e MAGALHÃES (2005) obtiveram para aquisição de animais a representatividade de 68,4% do custo operacional efetivo; valor inferior ao encontrado neste trabalho (Tabela 4). Esses autores enfatizaram que o alto percentual mostra que os pecuaristas devem dar uma atenção especial nesse quesito, pois um menor preço pago pelo boi magro, sem deixar de lado a qualidade dos animais a serem confinados, representa uma redução considerável do custo operacional efetivo, que refletirá na lucratividade e na rentabilidade.

Tabela 4. Contribuição de cada item no custo operacional efetivo em um confinamento de bovinos de corte, em Sete Lagoas/MG, no período de janeiro de 2008 a dezembro de 2009, em %

Na produção de bovinos de corte em regime de confinamento há um maior dispêndio de recursos diretos, quando comparados à produção extensiva a pasto, devido ao fato de que a principal fonte de alimentos é a ração concentrada, que, por ter vida útil inferior a um ciclo produtivo, é contabilizada no item custo variável. Sendo assim, o segundo grupo que exige um maior dispêndio é a alimentação (13,73 e 15,16%, para os anos de 2008 e 2009, respectivamente) (Tabela 4). LOPES e SAMPAIO (1999) obtiveram, para esse item, representatividade de 22,3% e LOPES e MAGALHÃES (2005) 29,8%; valores superiores ao encontrado neste trabalho. Para a mão-de-obra, que foi o terceiro item que gerou mais gastos, esses mesmos autores observaram 0,51% e 3,9%, respectivamente. Tais resultados foram superiores ao encontrado neste trabalho no ano de 2009 (Tabela 4), mas foi inferior para o ano de 2008. De 2008 para 2009 houve um aumento da mão-de-obra em 1,81%, o que é atribuído ao aumento do salário mínimo em 2009, e aos sete dias trabalhados a mais nesse ano. Entretanto, verifica- se que a relação animal homem (Tabela 6) foi superior para o ano de 2009 em relação a 2008, em aproximadamente 18 animais a mais para cada funcionário, isso porque foram confinados mais animais em 2009 (Tabela 2). Contudo, a mão-de-obra pode ser otimizada, ou seja, se o produtor aumentar a quantidade de animais a serem confinados, ou ainda diminuir a mão-de-obra. LOPES e MAGALHÃES (2005) verificaram que foram utilizados três funcionários para a engorda em confinamento de 3.583 cabeças, o que correspondeu a 1.194,33 cabeças por funcionário; valor esse superior em 11,05 e 9,46 vezes, para os anos de 2008 e 2009, respectivamente.

O custo operacional efetivo por arroba em 2008 foi superior em relação a 2009 em aproximadamente 6,5%. Essa diferença foi atribuída as variações de mercado. De acordo com NETO (2008), apesar do embargo da carne bovina pela União Europeia em 2008, o valor da arroba se manteve, devido a falta de animais no mercado. O abate de vacas ocorreu em função da escassez do boi gordo, não havendo retenção de matrizes, prolongando assim, o período de dificuldades de aquisição dos animais de reposição.

Os preços de alguns insumos influenciaram significativamente. De acordo com o CEPEA et al. (2008), para os adubos e corretivos, os maiores preços estiveram atrelados à elevação nos valores do fosfato bicálcico no mercado internacional. Após o pico da crise internacional no final de 2008 e consecutivas quedas nos preços dos adubos e corretivos no início de 2009, a demanda voltou a aquecer, impulsionando as cotações desses insumos. No acumulado de 2008, os insumos, adubos e corretivos, e suplementação mineral tiveram expressivas valorizações, de 96,2% e de 84,5%, respectivamente. Desde janeiro de 2004, o pior momento ao produtor ocorreu em setembro de 2008, quando foram necessárias 17,86 arrobas para a compra de uma tonelada de adubo. A arroba era negociada a R$82,18 e o adubo, a R$1.467,90/tonelada. Comparando dezembro de 2008 ao mês anterior, o poder de compra do produtor melhorou 13,91%. Em novembro de 2008, eram necessárias 17,33 arrobas para a aquisição de uma tonelada do adubo. Entre esses dois meses, o preço da tonelada deste insumo (adubo), caiu 20,28%, passando de R$1.416,00 para R$1.128,83 em MG, ao passo que a arroba do boi desvalorizou menos, 7,38% (CEPEA et al., 2008). Em 2009, houve queda no grupo de adubos e corretivos, que caíram pelo sétimo mês consecutivo, devido à desvalorização do real frente ao dólar e às reduções nos preços das matérias-primas no mercado internacional. O grupo defensivos agrícolas também teve queda em novembro, esse insumo registrou baixas desde maio de 2009. Apesar da redução nos custos, os preços da arroba também caíram em novembro. Foram observadas desvalorizações para a arroba, e essa baixa esteve atrelada à maior oferta interna, devido ao fraco desempenho das exportações nos últimos meses de 2009 (CEPEA et al., 2009).

O custo total (Tabela 3), que é constituído pela soma dos custos fixos (CF) e variáveis (CV), foi diferente nos dois anos em razão da escala de produção. Em 2009, elevou-se a produção em aproximadamente 23,04% e o custo total por arroba teve uma queda de aproximadamente 5,48%, em relação a 2008, o que corrobora com LOPES et al. (2006), ao demonstrarem que a escala de produção influencia significativamente o impacto da depreciação no custo fixo e custo total, pela otimização da infra-estrutura da empresa; isso até determinados níveis. Para BANNOCK et al. (1977), escala de produção é quando ocorre a expansão da capacidade de produção de uma firma ou indústria, causando um aumento dos custos totais de produção menor que, proporcionalmente, os do produto. Como resultado, os custos médios de produção caem ao longo prazo. Assim, verifica-se que o custo total por arroba foi menor no ano de 2009 (Tabela 3), por haver uma maior produção de arrobas na mesma área utilizada em 2008.

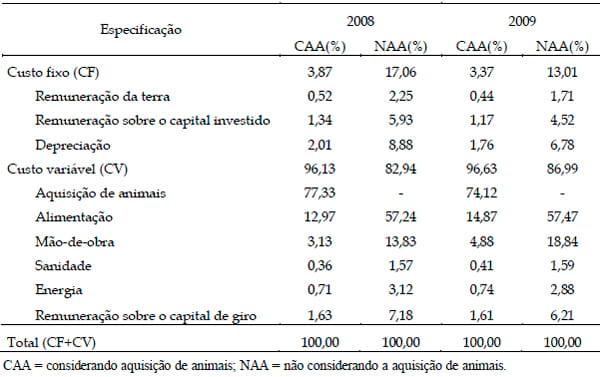

Os componentes do custo total que tiveram maiores representatividades foram a aquisição de animais, a alimentação, remuneração da terra e a mão-de-obra, nos dois anos (Tabela 5). Devido a remuneração da terra, principalmente, e também devido a manutenção do canavial, a coleta dos dados ocorreu durante os 12 meses. Pois ainda que os produtores confinem os animais por somente um determinado período do ano, a atividade deve ser capaz de remunerar por todo o ciclo, ou ainda, deve-se avaliar a possibilidade de engordar animais em outros períodos do ano, o que otimizaria o uso de benfeitorias e demais bens, diminuindo o custo fixo, por arroba produzida.

Tabela 5. Contribuição de cada item no custo total em um confinamento de bovinos de corte, em Sete Lagoas - MG, no período de janeiro de 2008 a dezembro de 2009, em %

Os custos fixos, que são compostos pela remuneração da terra, remuneração do capital investido, remuneração do empresário, impostos considerados fixos (ITR e IPVA) e depreciação do patrimônio não representam desembolso (com exceção dos impostos), mas representam o que a atividade deveria remunerar para ser competitiva comparada com outras atividades econômicas e não descapitalizar o pecuarista ao longo dos anos. Embora não seja um desembolso, o valor referente a depreciação representa uma reserva de caixa que deveria ser feita para se repor os bens patrimoniais (instalações, equipamentos etc.) ao final de sua vida útil. Se esses custos não forem contemplados, o pecuarista poderá, a longo prazo, perder o patrimônio e se endividar (LOPES et al., 2006). No custo fixo, de forma geral, o custo de oportunidade (da terra e do capital investido) não apresentou grande participação, apenas com 1,86 e 1,61% para o ano de 2008 e 2009, respectivamente; tal valor é justificado por ser um confinamento, e a área destinada à atividade ser pequena.

Observa-se pelos indicadores de eficiência econômica (Tabela 3) margem bruta, líquida e resultados que eles foram satisfatórios (positivos), para o ano de 2008, evidenciando que a atividade tem condições de "sobreviver" no curto, médio e longos prazos, respectivamente, com consequente capitalização do pecuarista. Para o ano de 2009, as margens bruta e líquida foram positivas, porém o resultado foi negativo, evidenciando que essa atividade tem condições de "sobreviver" a curto e médio prazo; porém, a longo prazo, não, e o pecuarista está se descapitalizando. Considera-se o valor de venda da arroba o principal responsável por obter o resultado negativo, já que esse foi R$8,33 inferior ao ano de 2008, ou seja, um valor de aproximadamente 11,05% inferior.

O sistema de produção obteve lucratividade 1 e rentabilidade 1 positivas para o ano de 2008, e negativo para o ano de 2009 (Tabela 3). Tal fato foi devido ao valor de venda da arroba ter sido superior ao custo total no ano de 2008; mas, em 2009, o custo total por arroba foi superior ao preço de venda.

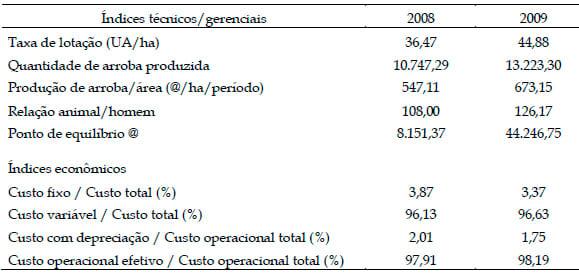

A produção de arrobas ultrapassou o ponto de equilíbrio (Tabela 6) em 2.595,92 arrobas para o ano de 2008, sendo o ponto de equilíbrio estimado em 8.151,37 arrobas. Enquanto que para o ano de 2009 ela ficou aquém em 31.023,44 arrobas. Essa quantidade de arroba é superior em mais de duas vezes, em relação a produção atual. A causa para valores tão discrepantes foi o valor de venda da arroba, quando no ano de 2008 o produtor teve como resultado um lucro de R$1,08 (receita bruta - custo total) para cada arroba vendida, enquanto que no ano de 2009, o produtor teve um prejuízo de R$1,82. É possível diminuir o ponto de equilíbrio, quando o pecuarista conseguir diminuir o custo variável unitário de produção e o custo fixo, por meio da melhor utilização de bens ou mesmo se desfazendo daqueles que não são efetivamente necessários, mas que geram despesas e custo, como a depreciação. Ou ainda quando o produtor conseguir vender os animais a um melhor valor de mercado.

Tabela 6. Índices técnicos/gerenciais e econômicos no confinamento de bovinos de corte, em Sete Lagoas - MG, no período de janeiro de 2008 a dezembro de 2009, em %

Para os índices econômicos, o custo variável bem como o custo operacional total representou o maior custo na produção (Tabela 6), o que é esperado devido a aquisição de animais e alimentação principalmente, entre as outras despesas efetivas. LOPES et al. (2005), analisando a terminação de bovinos castrados encontraram valores muito próximos ao desse trabalho, o que também ocorreu com LOPES e MAGALHÃES (2005) analisando terminação de bovinos de corte, com exceção do custo fixo/custo total. O custo variável/ custo total foi de 95,41% e 98,87%, respectivamente; e para o custo fixo/custo total (%) foi de 4,59 e 1,13%, respectivamente. Mas essa diferença entre eles é justificado pela escala de produção, já que LOPES e MAGAlHÃES analisaram o confinamento de 4.156 bovinos, enquanto que LOPES et al. (2005) e a análise neste trabalho são referentes a menos de 800 animais. Conforme mencionado, LOPES et al. (2006) demonstraram que a escala de produção influencia significativamente o impacto da depreciação no custo fixo e custo total, pela otimização da infra-estrutura da empresa. Assim, quanto maior a escala maior será a "diluição" do custo fixo e custo total.

CONCLUSÕES

As margens bruta e líquida e o resultado para o ano de 2008 foram positivos, evidenciando que o sistema de produção tem condições de "sobreviver" a curto, médio e longo prazo, com consequente capitalização. Para o ano de 2009, por obter margens bruta e líquida positivas, a atividade tem condições de "sobreviver" a curto e médio prazo, mas devido ao resultado negativo, esse sistema de produção não tem condições se manter a longo prazo, pois o pecuarista está se descapitalizado.

Os componentes do custo total e custo operacional total que exerceram maiores representatividades na produção da arroba de carne foram, em ordem decrescente, aquisição de animais, alimentação e mãode- obra.

AGRADECIMENTOS

Os autores agradecem a Fundação de Amparo a Pesquisa ao Estado de Minas Gerais (FAPEMIG) e ao Conselho de Desenvolvimento Científico e Tecnológico (CNPq) pelo apoio na realização deste trabalho.

REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, A.J. Gerenciamento de Grandes Confinamentos [2010]. Disponível em: <http:// www.simcorte.com/index/Palestras/q_simcorte/ simcorte6.PDF>. Acesso em 17/12/2010.

ANUALPEC: Anuário da pecuária brasileira. São Paulo: FNP Consultoria e Comércio, 2010. 360 p.

BANNOCK, G.; BAXTER, R.; DAVIS, E. The Penguin dictionary of economics. Middlesex: Penguin Books, 1977. 428 p.

BARROS, H. Economia Agrária. Lisboa: Livraria Sá da Costa, 1948.

CEPEA- Centro de Estudo Avançado em Economia Aplicada; CNA- Confederação da Agricultura e Pecuária do Brasil; FAEMG - Federação da Agricultura e Pecuária do Estado de Minas Gerais. Indicadores pecuários regionais: Dezembro 2008 [2008]. Disponível em: <http:// www.cepea.esalq.usp.br/boi/?page=372>. Acesso em 18/ 05/2011.

CEPEA- Centro de Estudo Avançado em Economia Aplicada; CNA- Confederação da Agricultura e Pecuária do Brasil; FAEMG - Federação da Agricultura e Pecuária do Estado de Minas Gerais. Indicadores pecuários regionais: Minas Gerais- Novembro de 2009- Edição 04 [2009]. Disponível em: <http://www.cepea.esalq.usp.br/boi/ ?page=372>. Acesso em 18/05/2011.

CERVIERI, R. da C.; CARVALHO, J. C. F. de. Manejo alimentar em confinamentos: Importância dos subprodutos da Agroindústria. In: LADEIRA, M. M.; RIBEIRO, J. do S.; MACHADO NETO, O. R. et al. (Ed.) Simpósio de bovino de corte, 6., 2009, Lavras. Anais...Lavras: UFLA/NEPEC, 2009. p. 103-129.

LANNA, D. P. D. Fatores condicionantes e predisponentes da puberdade e da idade de abate. In: SIMPÓSIO SOBRE PECUÁRIA DE CORTE: Produção do novilho precoce, 4., 1996, Piracicaba. Anais... Piracicaba: FEALQ, 1997. p.41- 78.

LOPES, M.A. et al. Efeito da escala de produção ma rentabilidade da terminação de bovinos de corte em confinamento. Ciência e Agrotecnologia, v. 31, n. 1, p. 212-217. 2007b.

LOPES, M.A. et al. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de lavras (MG) nos anos 2004 e 2005. Ciência Animal Brasileira, v. 8, n. 3, p. 359-371. 2007a.

LOPES, M.A.; CARVALHO, F. M. Custo de produção do gado de corte. Lavras: UFLA, 2002. 47p. (Boletim Agropecuário, 47).

LOPES, M.A. et al. Resultados econômicos de sistemas de produção de leite com diferentes níveis tecnológicos na região de Lavras MG nos anos 2004 e 2005. Ciência e Agrotecnologia, v.33, n.1, p. 252-260. 2009.

LOPES, M.A. et al. Controle gerencial e estudo da rentabilidade de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, Lavras, v. 28, n. 4, p. 883-892, 2004a.

LOPES, M.A. et al. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, Lavras, v. 28, n. 5, p. 1177-1189, 2004b.

LOPES, M.A. et al. Efeito da escala de produção nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG): um estudo multicasos. Boletim de Indústria Animal. Nova Odessa, v. 63, n.3, p. 177-188. 2006.

LOPES, M.A.; LOPES, D. de C. F. Desenvolvimento de um sistema computacional para cálculo do custo de produção do leite. Revista Brasileira de Agroinformática. v.2, n. 1, p.1-12. 1999.

LOPES, M.A.; MAGALHÃES, G. P. Rentabilidade da terminação de bovinos de corte em confinamento: um estudo de caso em 2003, na região oeste de Minas Gerais. Ciência e Agrotecnologia. v.29, n.5, p.1039-1044. 2005.

LOPES, M.A. et al. Estudo da rentabilidade de sistemas de produção de leite na região de Nazareno (MG). Ciência Animal Brasileira. v.12, n.1, p.58-69. 2011.

LOPES, M.A. et al. Custo Bovino Corte 1.0: software de controle de custos para a pecuária de corte. Ciência e Agrotecnologia. v.27, edição especial. p. 1589-1596. 2003.

LOPES, M.A.; SAMPAIO. A. A. M. Manual do confinador de bovinos de corte. Jaboticabal: FUNEP, 1999. 106p.

LOPES M.A. et al. Rentabilidade da terminação em confinamento de bovinos de corte castrados e não castrados. Boletim de Indústria Animal, v.62,n.4, p.289-294. 2005.

MARCONDES, M. I.; VALADARES FILHO, S. de C.; PAULINO, P. V. R.; et al. Exigências nutricionais de proteína, energia e macrominerais de bovinos Nelore de três classes sexuais. Revista Brasileira de Zootecnia, Viçosa, MG, v.38, n.8, p. 1587-1596. 2009.

MATSUNAGA, M.; BEMELMANS, P.F.; TOLEDO, P.E.N. de. Metodologia de custo de produção utilizado pelo IEA. Agricultura em São Paulo, São Paulo, v. 23, n. 1, p. 123- 139. 1976.

MEDEIROS, S.R.; LANNA, D.D.P. [2009]. Crescimento compensatório em bovinos. Disponível em: <http:// www.cnpgc.embrapa.br/~sergio/cresccomp> . Acesso em: 10 out. 2009.

NETO, A.C. de S.L. Embargo europeu X comportamento do mercado. In: Agropecuária Mineira (FAEMG), 2008. Ano 3, n.12, fevereiro 2008.

SERVIÇO BRASILEIRO DE APOIO AS MICRO E PEQUENAS EMPRESAS – SEBRAE. Curso de capacitação rural. Goiânia: Ed. Sebrae/GO, 1998. p. 34. Y

IN, R.K. Case study research: design and methods. Beverly Hills, CA: Sage Publishing. 1984.

**O trabalho foi originalmente publicado no Boletim da Indústria Animal (BIA), do Instituto Zootecnia (IZ/APTA), da Secretaria de Agricultura e Abastecimento do estado de São Paulo, Brasil.

.jpg&w=3840&q=75)