INTRODUÇÃO

Administrar uma empresa rural resume-se em exercer as funções de planejar, organizar, dirigir e controlar os esforços de pessoas, visando atingir objetivos previamente determinados que podem resultar na sobrevivência, no crescimento, no lucro, no prestígio ou no prejuízo (ANTONIALLI, 1998).

A eficiência produtiva é um dos pilares do agronegócio, uma vez que o preço pago ao produtor vem diminuindo. Com menor lucratividade e alta competitividade entre os produtores, é de extrema importância que esses sejam eficientes, no que diz respeito à produção e a gestão. Diante da economia mundial instável e do mercado consumidor cada vez mais exigente, fica evidente a necessidade do produtor rural em abandonar o amadorismo e assumir posição de empresário rural, buscando melhor administração de seus negócios, maximizando os pontos fortes e excluindo os pontos fracos do seu sistema de produção. Uma das maneiras de identificar pontos falhos é estimar a representatividade de cada um dos componentes dos custos de produção. Assim, tanto o pecuarista como o técnico, poderão comparar, percentualmente, a composição dos custos de sistemas semelhantes e identificar ineficiências. Segundo LOPES et al. (2009), dados de custos de produção têm sido utilizados para diversas finalidades, como: redução dos custos controláveis; planejamento e controle das operações da propriedade; identificação e determinação da rentabilidade do produto; identificação do ponto de equilíbrio; e instrumento de apoio ao produtor no processo de tomada de decisões seguras e corretas.

Determinar o custo de produção da arroba é tarefa complexa e demorada, por envolver grande quantidade de cálculos, além de requerer muita atenção (LOPES e CARVALHO, 2000). Devido a isso, poucos pesquisadores têm-se preocupado em estimar o custo de produção e estudar a viabilidade econômica da produção de bovinos de corte. Dos poucos, a maioria estudou a rentabilidade da terminação em confinamento (LOPES e MAGALHÃES, 2005a; 2005b; e LOPES et al. 2005c). Diante da importância e da escassez de resultados sobre o assunto, o objetivo desta pesquisa foi estudar a rentabilidade da atividade pecuária de corte em sistema de produção com ciclo completo (cria, recria e engorda), em regime de pastejo, na região de Carrancas, MG, nos anos 2008 e 2009. Pretendeu-se, ainda, identificar os componentes que exerceram maior influência sobre os custos finais da atividade, identificar o ponto de equilíbrio e analisar a viabilidade da parceria na qual o pecuarista não possui dispêndio para pagamento da mão-de-obra, que recebe, pelo trabalho de manejo dos animais, uma área para desenvolver uma atividade agropecuária.

MATERIAL E MÉTODOS

Os dados utilizados nesta pesquisa foram provenientes do sistema de produção de gado de corte com ciclo completo (cria, recria e engorda), em regime de pastejo extensivo, no município de Carrancas sul de Minas Gerais, (latitude: 21º48'75"S, longitude: 44º64'25" W, altitude: 1.052 m) coletados no período de maio de 2008 a setembro de 2009 (16 meses). A pesquisa considerou duas etapas diferentes no levantamento das informações. Na primeira, utilizando-se questionário e caderneta de campo, foi realizado o inventário completo dos bens do sistema de produção estudado, apurando valor e vida útil de cada ativo, sendo, posteriormente, alocados em nos seguintes grupos: benfeitorias, máquinas, veículos, equipamentos e implementos, ferramentas e rebanho. Nas situações nas quais o pecuarista não dispunha de informações referentes ao valor e data de aquisição, para a estimativa dos valores atuais, bem como da vida útil restante, foi adotado o critério proposto por LOPES et al. (2004a).

Quanto às benfeitorias, cada uma delas foi medida, sendo atribuído um valor para o estado de conservação, objetivando auxiliar na estimativa do valor atual. Em função da área, do estado de conservação e do padrão de acabamento, estimou-se o valor por m2 de construção. O valor atual utilizado foi produto do valor do m2 pela área da benfeitoria (LOPES et al., 2004b).

Na outra etapa, o sistema de produção foi visitado para coleta de dados referentes às produções, às despesas realizadas e às receitas apuradas. A coleta de dados deu-se em cadernetas de campo especificamente preparadas para esse fim. Tais dados foram cadastrados no software Custo Bovino Corte® (LOPES et al., 2003), aplicativo esse utilizado para o processamento eletrônico dos dados, bem como na análise de rentabilidade dos sistemas de produção. Tal software contemplou as duas estruturas de custo de produção: custo total de produção, que envolve o custo fixo e variável e custo operacional, proposta por MATSUNAGA et al. (1976).

Os itens que compõem o custo operacional efetivo de produção da arroba foram divididos em grupos: aquisição de animais, mão-de-obra, alimentação, sanidade, reprodução, impostos fixos, energia e despesas diversas.

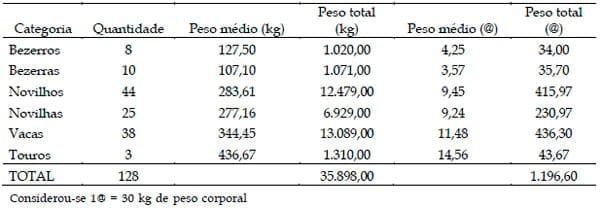

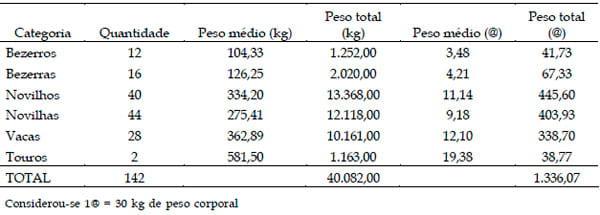

Na realização do inventário, no início da pesquisa, constatou-se a presença de 128 animais sem raça definida, os quais foram pesados e divididos por categoria, o que correspondeu a quantidade inicial de 1.196,60 arrobas de peso corporal (PC) (Tabela 1). Eles permaneceram na área de 137 ha, divididos em quatro pastos de Brachiaria decumbens, em estágio de degradação, com taxa de lotação de 0,58 UA/ha e recebiam sal mineral, ad libitum. Durante o período de coleta de dados não ocorreu a manutenção (limpeza e adubações) da pastagem. No final da pesquisa, outro inventário foi realizado, contatando-se a presença de 142 animais pesando 1.336,07arrobas (Tabela 2). A diferença na quantidade de arrobas deveu-se a nascimentos e ganhos de peso durante o período da pesquisa.

Tabela 1. Quantidade de animais no sistema de produção estudado, por categoria, e seus respectivos pesos corporais no início da pesquisa (maio de 2008)

Tabela 2. Quantidade de animais no sistema de produção estudado, por categoria, e seus respectivos pesos corporais no final da pesquisa (setembro de 2009)

Com relação à mão-de-obra, foi realizada parceria entre o empresário (pecuarista) e o funcionário. Tal parceria consistia na cessão da área de 10ha onde esse mantinha 10 vacas leiteiras, e os respectivos bezerros, de sua propriedade. A renda proveniente da venda do leite era do funcionário, que também recebia moradia. Assim, o pecuarista não realizou dispêndio em dinheiro para pagamento de mão-de-obra, que realizava a supervisão e manejo dos animais (cura de umbigo e eventuais miíases, controle de ecto e endo parasitos, suplementação de sal mineral, dentre outras práticas corriqueiras). Para verificar a influência da mão-de-obra no custo de produção, bem como a viabilidade desse tipo de parceria, foram consideradas duas situações. A primeira retratou a realidade do sistema de produção, ou seja, não houve dispêndio com a mão-de-obra. Na segunda, simulou-se que a mão-de-obra foi remunerada, recebendo, o trabalhador, o equivalente a seis dias de trabalho por mês (três manhãs ou tardes por semana, ou seja, 1,5 dias por semana) o que totaliza R$3.183,36, durante o período todo estudado.

Os dados foram analisados por meio de estatísticas descritivas simples e agrupados em tabelas, objetivando melhor apresentação dos resultados, comparação e discussão (LOPES et al., 2004b). Todavia a eles não foram aplicados testes estatísticos, pois não houve estabelecimento de hipóteses no início da pesquisa, já que o objetivo foi realizar a análise de rentabilidade (LOPES e MAGALHÃES 2007).

RESULTADOS E DISCUSSÃO

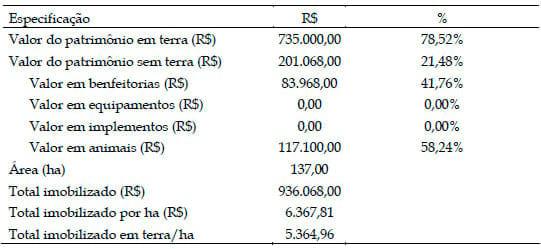

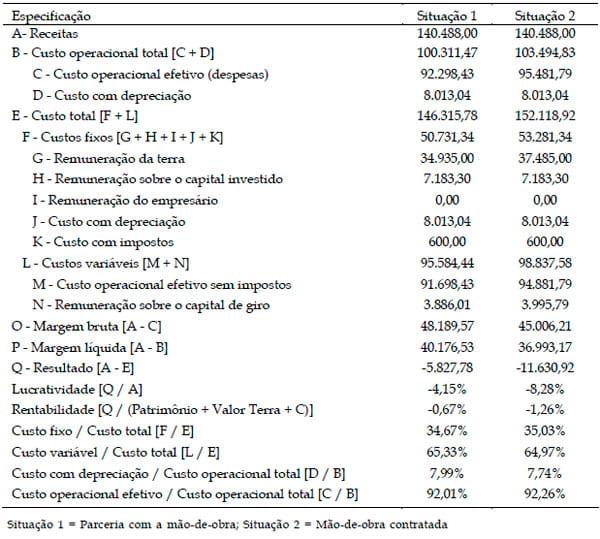

Na Tabela 3 encontram-se os recursos disponíveis no sistema de produção estudado, úteis nas análises e discussões dos resultados encontrados nesta pesquisa e, na Tabela 4, o resumo da análise de rentabilidade da pecuária de corte em regime extensivo. A receita total foi de R$140.488,00 que correspondeu à venda de 1.848,71 arrobas (@), sendo que, 512,64@ (48 animais) durante a pesquisa e 1.336,07@ (142 animais) vendidas no final do estudo. Durante o período analisado foi observado ganho de 652,10@, apurado em função da evolução do rebanho, ou seja, o valor total de @ do final do período menos o valor inicial. Tal ganho deveu-se a dois fatores: a quantidade de animais, que teve maior impacto e, em menor escala, ao ganho de peso.

Tabela 3. Recursos disponíveis no sistema de produção de gado de corte estudado, no município de Carrancas, MG, no período de maio de 2008 a setembro de 2009

O custo total, constituído pela soma dos custos fixos (CF) e variáveis (CV), foi de R$146.315,78 (Tabela 4). A composição desse custo pode ser observada na Tabela 5. A divisão das despesas em grupos permite o monitoramento das despesas do sistema de produção, auxiliando o técnico e o produtor na tomada de decisão (LOPES e LOPES, 1999). Dentre os fixos, o custo de oportunidade da terra foi o mais representativo, o que pode ser explicado pelo alto valor imobilizado em terras. Tal fato mostra a importância de intensificar mais o uso desse fator de produção, visando reduzir o custo. LOPES et al. (2008), ao estudarem nove propriedades no Sul do Estado de Minas Gerais, constataram que todos os pecuaristas estavam com suas terras subtilizadas e poderiam otimizar o uso em 39,75% (±10,12), bastando adotar manejo adequado das pastagens. Em todos os sistemas de produção estudados por esses pesquisadores não houve utilização adequada das forrageiras, para que essas expressem a produtividade máxima, o que aumentaria a capacidade de suporte das pastagens. Considerando que a remuneração da terra é um importante componente do custo total de produção de leite (LOPES e CARVALHO, 2002), uma vez aumentada a taxa de lotação, o fator de produção terra estaria sendo otimizado, reduzindo o custo de produção e aumentando a rentabilidade.

Tabela 4. Resumo da análise de rentabilidade da atividade de corte de um sistema de produção com ciclo completo, no município de Carrancas, MG, no período de maio de 2008 a setembro de 2009, em R$

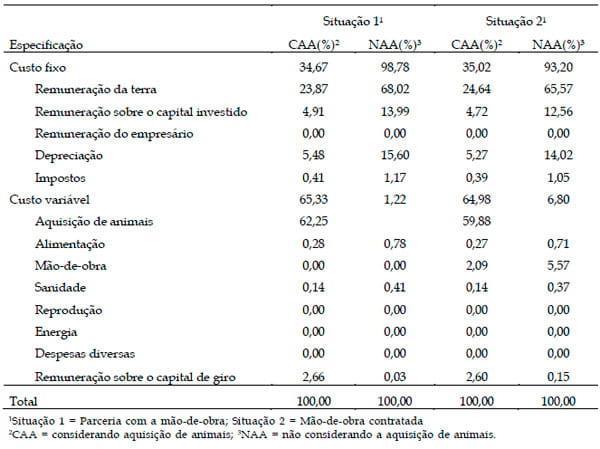

O custo com a mão-de-obra foi zero pelo fato do sistema da parceria adotado pelo pecuarista e o fato dele mesmo ser o técnico responsável da propriedade. Quando considerado a mão-de-obra como sendo remunerada, o custo variável totalizou R$98.836,08, sendo majorado em R$3.183,36 durante o período de 16 meses (Tabela 5). Se considerado o valor de aluguel da terra utilizada pelo funcionário o empresário deixaria de receber R$150,00 ao mês que totalizaria R$2.400,00 no período estudado. No entanto, ao ceder a terra ao funcionário, em troca do trabalho, foi economicamente viável ao produtor, uma vez que houve economia de R$783,36. O gasto com sanidade, de 0,14%, evidencia que não se justifica economizar nesse item, deixando de realizar importantes práticas zootécnicas como vacinações e controle de parasitas.

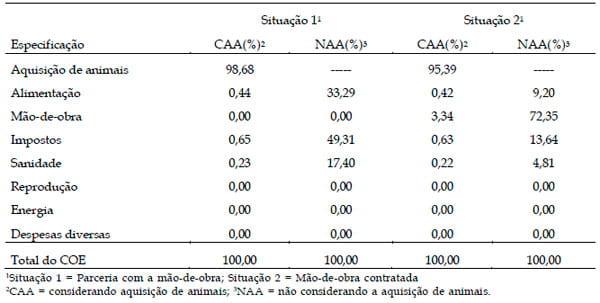

Em relação aos custos variáveis (Tabela 5) e operacionais efetivos (Tabela 6), o item que teve maior representatividade foi a aquisição de animais. Tal fato mostra, de acordo com LOPES e MAGALHÃES (2005), que os pecuaristas devem dar atenção especial nesse quesito, pois pequena economia, sem deixar de lado a qualidade dos animais, representa redução considerável do custo operacional efetivo, que refletirá na lucratividade e na rentabilidade. Isso deve ao fato de que bovinos de corte, exceto reprodutores, não sofrem depreciação, por esse motivo foram considerados como variável. A alimentação, custo esse somente com mistura mineral, uma vez que, esses animais eram criados em sistema de pastejo, foi o segundo mais representativo, seguido das despesas com sanidade. É importante salientar que a pastagem não sofria qualquer tipo de manutenção. No que diz respeito à reprodução, o pecuarista adotou a monta natural, não realizando gastos com inseminação artificial, justificando o valor nulo. Quando a aquisição de animais não foi considerada, houve diferença significativa no item alimentação e sanidade (situação 1). Para a situação 2, o item mão-de-obra foi o mais representativo no custo operacional efetivo (COE) chegando a 83,77% (Tabela 6).

Tabela 5. Contribuição de cada item no custo total no sistema de produção estudado, no período de maio de 2008 a setembro de 2009, em %.

Tabela 6. Contribuição de cada item no custo operacional efetivo do sistema de produção estudado, no período de maio de 2008 a setembro de 2009, em %

Observa-se, pelos indicadores de eficiência econômica, que as margem bruta (receita menos COE) e líquida (receita menos custo operacional total) foram positivas, em que a atividade obteve viabilidade econômica, é estável, com possibilidade de expansão ou de se manter no médio prazo. O resultado, que é a diferença entre a receita e o custo total (custos fixos e custos variáveis), teve valor negativo nas duas situações estudadas, ou seja, a atividade não foi lucrativa, o que, de acordo com LOPES e CARVALHO (2002), significa que ela não se manterá no longo prazo e o pecuarista está se descapitalizando. Isso se deve a várias razões. Primeiro, pelo alto valor imobilizado e pela baixa produtividade. A produtividade de 10,12 e 9,43 @/ha/ ano, para as situações 1 e 2, respectivamente (Tabela 7), foram baixas quando comparadas ao encontrado por EUCLIDES et al. (1997), que foi de 13,46@/ha/ano. Tal diferença pode ser explicada pelo manejo de pastagem e, consequentemente, pela maior taxa de lotação adotada por esses pesquisadores. No sistema de produção estudado, seria necessário melhoria da pastagem para propiciar maior produtividade por área, o que "diluiria" os custos fixos, principalmente o valor imobilizado em terras e otimizaria os custos variáveis. Em segundo lugar, o fato da propriedade possuir grande área ociosa, o que pode ser observado pela baixa taxa de lotação, apenas 0,90 UA/ha e 0,84 UA/ha para as situações 1 e 2, respectivamente, quando o considerado ideal é de 1,2 UA/ha, segundo EUCLIDES et al. (1997). Outro ponto importante é o fato da arroba ter desvalorizado ao longo do período estudado, passando de R$79,00, em maio de 2008, para R$72,00, em setembro de 2009, o que também influenciou para resultado insatisfatório de -R$5.226,28.

O custo operacional efetivo unitário totalizou R$49,93 e R$51,65 nas situações 1 e 2, respectivamente, indicando que o valor da arroba recebido no período estudado (R$75,99) foi capaz de custear as despesas operacionais. No entanto, quando considerado o custo total unitário de R$79,14 e R$82,28, para as situações 1 e 2, respectivamente, em nenhuma das duas situações o pecuarista obteve lucro quando os animais foram vendidos para abate, o que explica o resultado negativo.

Para se atingir o ponto de equilíbrio seria necessário aumentar a produção em 239,93@ e 516,25@, nas situações 1 e 2, respectivamente. Algumas alternativas cabíveis seriam: aumentar a produção sem elevar o custo variável; ou ainda aumentar a produção sem elevar o custo fixo, através de melhor utilização de bens ou mesmo se desfazendo daqueles que não são efetivamente necessários, mas que geram despesas e custo, como a depreciação; conseguir melhor valor no preço de venda. No entanto, essa última alternativa não é fácil de ser alcançada, uma vez que o produtor não consegue atuar no preço da arroba. No que diz respeito ao aumento de produção, seria necessário grande investimento em formação e manutenção de pastagem, bem como maior eficiência reprodutiva do rebanho.

CONCLUSÃO

As margens bruta e líquida positivas indicam que a atividade de pecuária de corte ciclo completo, em regime de pastejo extensivo, desenvolvida no sistema de produção analisado, tem condições de sobreviver no curto e médio prazo. Por outro lado, no longo prazo, o pecuarista está se descapitalizando, pois o resultado foi negativo.

Os itens componentes do custo total que exerceram maior influência sobre os custos da atividade foram, em ordem decrescente: aquisição de animais, remuneração da terra, depreciação, remuneração sobre o capital investido, alimentação e sanidade.

AGRADECIMENTOS

Os autores agradecem à FAPEMIG (Fundação de Amparo à Pesquisa do Estado de Minas Gerais) o apoio recebido para a realização desta pesquisa.

REFERÊNCIAS BIBLIOGRÁFICAS

ANTONIALLI, L. M. Influência da mudança de gestão nas estratégias de uma cooperativa agropecuária. In: ENCONTRO ANUAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 22., 1998 , Foz do Iguaçu. Anais. . . Foz do Iguaçu: ANPAD, 1998.

EUCLIDES, V. P. B.; MACEDO, M. C. M.; OLIVEIRA, M. P. de. Desempenho animal em pastagens de gramíneas recuperadas com diferentes níveis de fertilização. In: REUNIÃO ANUAL DA SOCIEDADE BRASILEIRA DE ZOOTECNIA, 34., 1997, Juiz de Fora. Anais. . . Juiz de Fora: SBZ, 1997. v. 2. p. 201-203.

LOPES, M. A. , MAGALHÃES, G. P. Análise da rentabilidade da terminação de bovinos de corte em condições de confinamento: um estudo de caso. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, v. 57, n. 3, p. 374-379, 2005a.

LOPES, M. A.; MAGALHÃES, G. P. Rentabilidade da terminação de bovinos de corte em confinamento: um estudo de caso em 2003, na região oeste de Minas Gerais. Ciência e Agrotecnologia. v. 29, n. 5, p. 1039- 1044, 2005b.

LOPES, M. A. et al. Rentabilidade da terminação em confinamento de bovinos de corte castrados e não castrados. Boletim da Indústria Animal. v. 62, n. 4, p. 289-294, 2005.

LOPES, M. A.; SANTOS, G. Principais dificuldades encontradas pelas certificadoras para rastrear bovinos. Ciência e Agrotecnologia, v. 31, n. 5, p. 1552-1557, 2007.

LOPES, M. A.; CARVALHO, F. M. Custo de produção do leite. Lavras: UFLA, 2000. 42 p. (Boletim Agropecuário, 32).

LOPES, M. A.; CARVALHO, F. M. Custo de produção do gado de corte. Lavras: UFLA, 2002. 47p. (Boletim Agropecuário, 47).

LOPES, M. A. et al. Composição de rebanhos bovinos leiteiros: levantamento, estimativa do dimensionamento e da evolução. Boletim da Indústria Animal v. 65, n. 2, p. 163-167, 2008.

LOPES, M. A.; LIMA, A. L. R.; CARVALHO, F. M.; et al. Controle gerencial e estudo da rentabilidade de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, v. 28, n. 4, p. 883-892, 2004a.

LOPES, M. A. et al. Efeito do tipo de sistema de criação nos resultados econômicos de sistemas de produção de leite na região de Lavras (MG). Ciência e Agrotecnologia, v. 28, n. 5, p. 1177-1189, 2004b.

LOPES, M. A.; CAMPELLO, R. P.; CARVALHO, F. M.; et al. Custo Bovino Corte 1. 0: software de controle de custos para a pecuária de corte. Ciência e Agrotecnologia. v. 27, edição especial, p. 1589-1596, 2003.

LOPES, M. A.; LOPES, D. C. F. Desenvolvimento de um sistema computacional para cálculo do custo de produção do leite. Revista Brasileira de Agroinformática, v. 2, n. 1, p. 1-12, 1999.

LOPES, M. A.; DIAS, A. S.; CARVALHO, F. M.; et al. Resultados econômicos de sistemas de produção de leite com diferentes níveis tecnológicos na região de Lavras MG nos anos 2004 e 2005. Ciência e Agrotecnologia, v. 33, n. 1, p. 252-260, 2009.

MATSUNAGA, M.; BEMELMANS, P. F.; TOLEDO, P. E. N. de. Metodologia de custo de produção utilizado pelo IEA. Agricultura em São Paulo, v. 23, p. 123-139, 1976.

***Dado Bibliográfico: B. Indústr.anim., N. Odessa,v.62, n.2, p.093-100.